国内港口的野蛮生长:“欲戴王冠,必承其重”

港口投融资:“欣欣向荣”的资本市场

作为典型的资本密集型产业,港口对泊位、大型设备资产的投资金额巨大、回收期长,表现出明显的规模经济特点。国家和当地政府对码头建设大力支持,国内外金融市场的进一步规范、完善以及拓展,加上码头岸线资源尤其是深水岸线资源的相对稀缺及码头发展前景的良好预期,港口企业融通资金的能力已大大增强。

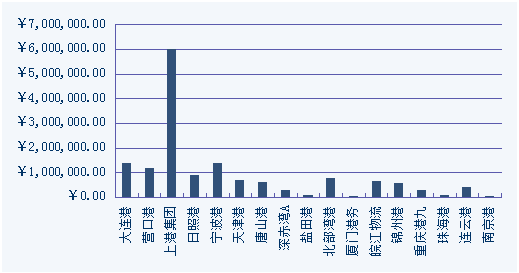

以上市融资为例,随着我国证券市场操作的日益规范化、制度化,在建设资金缺口较大的情况下,港口企业上市融资可以说是一条高效的融资渠道,各港口上市公司2003年-2015年直接融资规模如图1所示。

图1:各港口上市公司2003-2015年直接融资规模(人民币:万元)

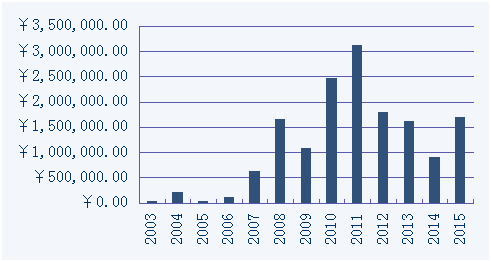

港口板块历年融资、趋势如图2所示(以直接融资规模进行统计)。不难看出,在经历了2008年金融危机后的短暂调整后的2010年-2011年,港口业迎来首个融资小高潮(图1,以直接融资规模为例),唐山港、宁波港和大连港2010年在A股IPO筹资总额达144亿元,2011年,各大港口上市公司融资规模更是达到顶峰的312亿元,其中上港集团、连云港、唐山港和珠海港等上市公司通过在沪深港新四大资本市场更是筹集到超过600亿元人民币的资金,加上其他港口企业在资本市场的融资规模,当年港口企业融资总额愈2000亿。

2012年-2014年,受下游基建投资与进出口增速下滑因素影响,中国港口吞吐量增速回落,港口吞吐量增速均出现不同程度下滑,一些港口甚至出现了负增长,行业收入与盈利规模进入下行通道。

2015年,我国外贸出现回升迹象,外贸吞吐量增速自6月份起由负转正,同时在“一带一路”战略的引领下,行业投融资建设似乎又进入一个“多点开花”的新增长期。

图2:2003-2015年历年港口上市公司融资总规模(人民币:万元)

按照《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》规划,天津、厦门等16个港口城市被定义为“一带一路”海上战略支点,这将为上述港口城市迎来前所未有的重大机遇。据《中国水运报》的报道,目前来看,“一带一路”所涉港口投资热情高涨,对各地“一带一路”投资项目进行统计,未来计划开工的港口水利项目投资总额将达到1765.92亿元,占“一带一路”计划总投资额的16.95%,仅次于铁路建设投资。仅以环渤海港口群为例,大连港集团已有固定资产超过了1000多亿元;天津港集团在近四年内投资94.2亿元;河北港口建设在“十二五”期间累计完成投资849亿元,未来规划投资3万亿元;山东省仅2015年就计划在港航建设上投资120亿元。

港口建设:是“香饽饽”还是“大包袱”

中国永远不缺乏投资的激情和能力,尤其是有题材支撑的行业,更是资本市场追逐的蓝筹。从以上数据上看,港口规划和建设活动,绝对是这一时期资本市场、各地政府所追捧的宠儿。而我国港口也在各方共同的强力助推下,规模和吞吐量排名在全球港口中一路攀升,跻身前列,大有问鼎世界桂冠之势,这似乎首先就为市场规划了一副美好的愿景。

在2014年中,我国港口企业的融资规模虽有所回落,但新增泊位数量却大幅增加,新增产能创历史巅峰。其中,沿海港口新建生产性泊位274个,其中深水泊位128个;改造减少生产性泊位57个,其中深水泊位减少9个。合计净增生产性泊位217个,其中深水泊位119个。净增通过能力6.43亿t,新增固定资产1041亿元。2014年新增产能和固定资产投资均超过以往最高的2007 年,成为我国沿海港口基本建设巅峰之年。

不过,美好的愿景是一方面,实际的信心又是另一方面了。相关数据显示,2016年第一季度,港口企业景气指数预计为80.49点,跌入相对不景气区间,创下2008年以来的历史新低;而港口企业信心指数预计为73.18点,也跌入较为不景气区间。

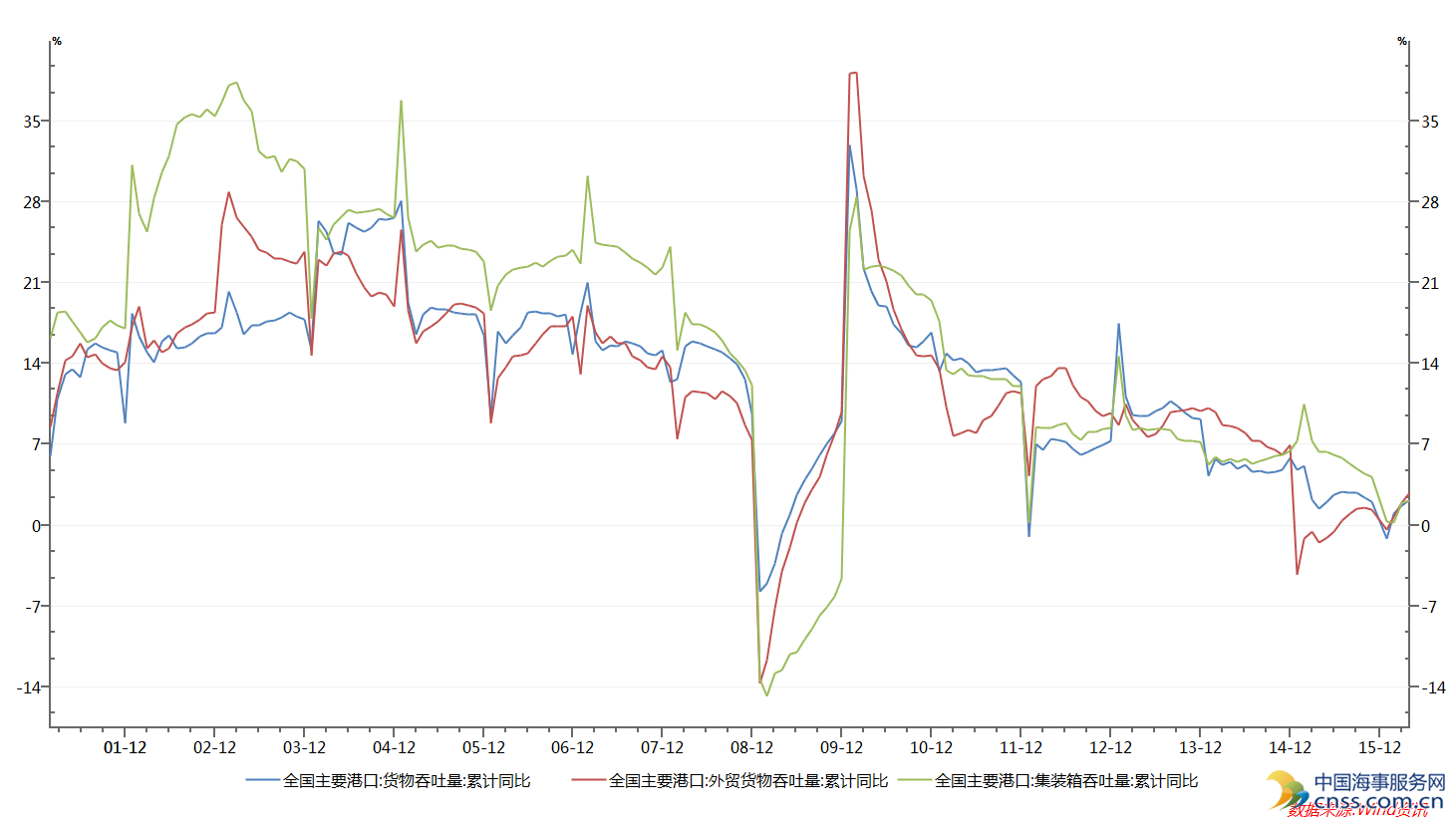

同时,市场的需求状况也未必能够迎合国内港口这个巨大的“胃口”。全国主要港口外贸货物、集装箱吞吐量累计同比一路下跌,增幅收窄,虽然期间有几次小幅反弹,但总体趋势未发生改变,下行压力较大,如图3所示。上海国际航运研究中心也在《全球港口发展报告(2015)》中指出,2015年全球港口增长呈现“弧顶区域”态势,总体增速仅维持1%左右,各大港口货物与集装箱吞吐量多现负增长格局,2016年主要港口或将出现明显下滑。这也和目前我国经济运行的L型走势趋于一致,而L型的走势也意味着,将在一个较长时期内保持底部的运行,这样的形势下,港口建设和运营项目也许今天还是资本市场、地方政府手里的“香饽饽”,明天就成为一个想丢却又不能丢下的“大包袱”了。

图3:全国主要港口货物吞吐量累计同比趋势图(%)

而过度投资建设带来的更深远的经济、社会方面影响可能要在建设的后期或运营阶段可能才会慢慢得以显现,这可能需要几年的时间。“骑虎难下”这个词或许会成为一些地方政府面对港口建设态度的真实写照。到那时,各地政府和港口企业自身如果能真正从自身港口实际情况出发,承受住内外各种压力的同时,做好各项起承转合的工作,或许才能真正配得上这顶王冠,但在目前的经济走势下,并不那么容易。

比做大更重要的是做强

根据2014年国务院印发的《关于促进海运业健康发展的若干意见》(以下简称“《意见》”)中的标准,我们可以这样定义港口大国的标准,即“安全、便捷、高效、经济、绿色”。而这个标准也意味着效益、效率、效果都不可偏废,庞大的规模、巨大的吞吐能力并不能与更高的技术水平和生产效率划等号。而且根据边际效益递减规律,港口依靠新增产能实现吞吐量上升的空间将会越来越小。加之港口建设成本沉淀明显,若市场不景气,不要说盈利,就连成本回收期都会被拉长,风险极大。

从《意见》所给定的标准出发,与国际各大港口相比,我国港口的规划布局、经营理念、综合配套、港口间的协同机制、环保意识等都有待完善和加强,“大而不强”更能囊括我国港口目前整体的发展现状。业内大部分观点认为,我国各家港口企业基础设施和技术水平在近几年内都有较大幅度的提升,基础设施等硬件资源已不是限制这些企业提升整体经营效率及国际竞争力的主要限制性因素,而不合时宜的投资、建设及购买活动导致的整体经营效率低下,才是目前亟待改变的。

因此,在开展大规模经营性建设和购买活动时,应保持一种谨慎的态度,尽力把握市场波动规律,侧重于投资、建设那些节能降耗、使用新能源的设施,不断降低生产经营中的相关成本,避免同质、低价、低投入、低回报的低水平经营。此外,建立港口间的竞合机制,利用相邻港口资源的差异化优势,合理分配航线和货源,形成合力,共同带动港口群的协调发展。同时,港口企业应该谨慎把握好主营业务和非主营业务,尽量做到主业务突出、业绩明显,而在非主业务方面,也应根据与主营业务关联度大小,进行有所侧重的开拓和良性发展。

信心和希望是最重要解药

不过,也有业内专家认为,从运输需求传导到基建方面,我国沿海港口企业在理性把握投资和产能投放节奏方面的能力日趋成熟,其中对市场敏感的民营港口企业减少甚至中断了基建投资,大型央企和国企则通过项目分期建设、配套和投产等举措压缩了基建投资和产能投放规模。虽然新增泊位数量仍有较大增加,但新增产能却有大规模缩减。

根据有关资料初步分析,2015年沿海港口新建生产性泊位185个,其中深水泊位121个,改造减少生产性泊位30个,其中深水泊位减少3个,合计净增生产性泊位155个,同比减少30%;净增深水泊位118个,同比减少1个;净增通过能力4.8亿t,同比减少25.4%,新增固定资产815亿元,同比减少21.7%。2015年是新世纪以来沿海港口产能供给规模压缩最大的年份。

我国经济的新常态是一个长期的过程,因此港口企业适宜用更长远的眼光去看待目前我国港口业面临的常态化矛盾,调整思路、绵绵用力、顺势而为,有步骤、有侧重、有耐心地推进自身的供给侧结构性改革,铺设一条符合自身特色的多元化转型升级之路。

目前,似乎有更多政府部门以及港口企业,意识到了这一点,今年以来,浙江、广东、江苏、海南、福建等省加快了区域内港口整合的步伐,通过构建物流联盟、构筑产业高地,开辟自身全新的综合竞争力。而山东省政府更是发布《促进海运业健康发展的实施意见》,决定五年内不再规划沿海新港区,保持适度发展速度和合理规模,努力实现由“港航大省”向“港航强省”跨越。

这样看来,从改革者的主观意愿上说,这无疑是一个良好的开端。(文中图表数据来自Wind)

(CNSS许婷独家原创文章,欢迎转载或报道,转载请注明出处“中国海事服务网”,违者必究!)