动力煤供需向紧库存回落 煤炭运费望继续上涨

进口煤量同比大幅增长

由于国内煤炭供给持续偏紧,煤价大幅上涨,导致进口煤需求有所增加。2016年6月我国进口动力煤587.23万吨,同比增长57.39万吨或10.83%。6月份,排名前三的进口来源国依次为:澳大利亚314.71万吨,印尼164.13万吨,俄罗斯106.48万吨。

进口煤情况

港口库存持续回落

7月份港口煤炭库存持续回落。截至8月5日,环渤海四港动力煤库存951.8万吨,较上月同期减少134.0万吨或12.34%。秦皇岛港库存266.5万吨,较上月同期减少65.94万吨或19.84%。黄骅港煤炭库存121万吨,较上月大幅减少58万吨,库存下降明显;曹妃甸港煤炭库存165万吨,较上月减少64万吨;京唐国投港煤炭库存45万吨,较上月减少45万吨;天津港煤炭库存271万吨,较上月增加35万吨。同期,广州港煤炭库存179.36万吨,较上月同期减少9.08万吨或4.82%。

港口煤炭库存(万吨)

由于产地供给持续紧张,加之北方强降雨天气导致煤炭运输及港口作业受到影响,港口调入量、调出量维持低位。7月份,日均铁路到车量4411.35车,环比增加126.22车;日均调入量35.06万吨,环比增加0.98万吨。日均吞吐量37.21万吨,环比减少0.92万吨。秦皇岛港锚地船舶数月平均42.71艘,环比大幅增加24.11艘,船等货现象明显。

秦皇岛港锚地船舶数与港口吞吐量

运费继续上涨

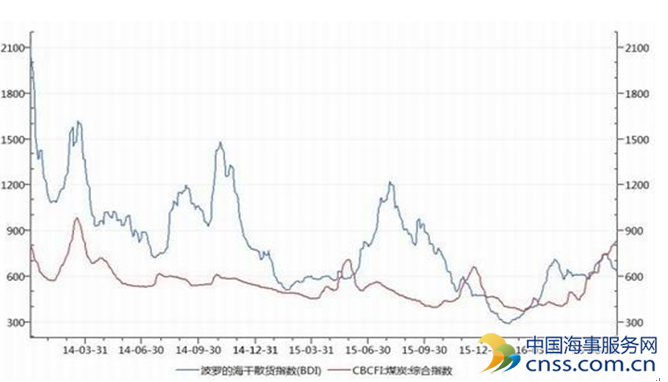

在煤炭、铁矿石等大宗商品价格大涨的背景下,航运的需求量也有所反弹,从而推动BDI指数连涨19天。但目前全球经济仍然面临下行的压力,大宗商品需求并没有改观,BDI指数的上涨缺乏足够的支撑;同时航运市场上散货船只较多,运力供应压力较大,随后BDI指数开始连跌。截至8月5日,波罗的海干散货指数(BDI)为636点,较上月同期下降了41点,跌幅为6.06%,先扬后抑。

沿海煤炭运费综合指数(CBCFI)为834.88点,较上月大幅上涨了212.74点,涨幅为34.19%。由于7月份煤价持续上涨,下游采购积极性大幅提升,港口船等货现象严重,船舶周转率较低,导致沿海煤炭运费持续上涨。后期伴随着夏季台风天气的影响,航运市场运力供给偏紧格局或将加剧,预计沿海煤炭运费有望维持高位运行。

秦皇岛-广州运费由32.4元/吨上涨至45.9元/吨,秦皇岛-上海运费由26.6元/吨上涨至36.6元/吨。

运费指数

沿海煤炭运费:(元/吨)

目前供给侧改革去产能效果明显,但多部委表示,去产能工作进度依然缓慢。因此276天限产仍将持续,微调”预期并不会影响国家供给侧改革的决心,预计8月份煤炭产量或将进一步下降。

限产政策的持续推进,动力煤供应紧张局面仍将延续,上中下游库存偏低的局面也有望持续;加之夏季用电高峰来临,下游采购积极性得到提升,短期内煤市供需逐渐转向紧平衡态势,动力煤市场整体向好,煤价得到一定的支撑,短期有推动散货船运价走高的动力。

cnss综合煤炭期货报道