只会盈利不亏损 民企海丰国际是怎么做到的?

在需求疲软,运力过剩、运价暴跌的背景下,海丰国际是怎么做到截至2016年6月底止中期,纯利7,052.1万美元,继续往日辉煌?

上市6年来,海丰国际业绩稳健,连年盈利(见表)。这的确值得骄傲,因为同期大多数集运企业均以亏损告终,可见市场环境并不佳。

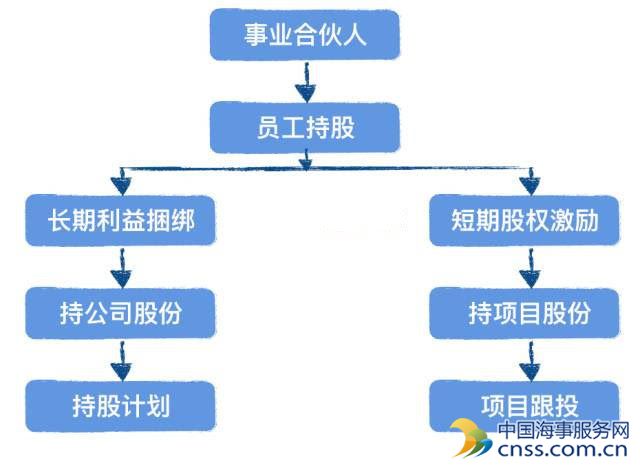

合伙人制度:

海丰国际持续高盈利能力的关键在于合伙人制度,合伙人制设计的就能使公司持续有序地去发展。跟我们的股权结构、治理结构非常重要,很有关系,因为大家都是自己的事。

合伙人是什么?

合伙人的概念其实非常简单,说成大白话就是“合在一起成为一伙”,形成一伙后就共担责任共享成果,这听起来就像是香港电影里的XX帮一样,其实质确实大致如此。

如果我们换到企业来说,合伙人具体表现就是员工获得股份、分红权、成为股东成为公司的主人的一个过程。合伙人和股东的利益往往都是一致的,损害股东的利益实质就是在损害自己的利益。

尽管海丰国际的总体规模远不及其他一些大型航运公司,但其在全球集运市场长期萎靡不振的今天,“保持盈利”已足够使游走在亏损和扭亏之间的航运企业感叹。说到合伙人制度,那就不能不提到马云和阿里巴巴,阿里巴巴崛起与马云的战略眼光密不可分,当然合伙人制度功不可没。

深挖企业潜力:

近期海丰国际控股有限公司发布截至2016年9月30日的经营数据显示,9个月内,集团总运货量超167万标准箱,同比增长约4.5%,但每箱的凭据运费下降约7.4%,同时,集团总收入同比减少约9.3%。货运量增长,总收入却下降。

数据显示,集团收入由2015年前9个月的9.74亿美元下滑9.3%至2016年同期的约8.83亿美元。集团的货运总量达到167.6万标准箱,同比增长4.5%;平均运费为每标准箱389.8美元,同比下滑7.4%。集团的货运代理总量由2015年前9个月的120.69万标准箱增加3.3%至2016年同期的124.7万标准箱。亚洲区域集装箱运输业压力不大,运价下跌幅度在可接受范围内,总收入与利润快速下滑原因主要受制于陆上物流行业的影响,金利丰证券维持对海丰国际“买入”的推荐。

海丰国际盈利长期来看,受低油价以及海丰国际新交付新船燃效较高,降低其燃油成本,同时自有船队可显著减少经营租赁费用。

押注亚洲经济:

与此同时,金利丰证券表示看好海丰国际前景。该机构分析师指出,由于海丰国际的航线主要集中在东南亚地区,正好覆盖“一带一路”,预计有望从中受惠。海丰国际为亚洲区内领先的航运物流公司之一,截至今年6月底止中期,纯利7,052.1万美元,按年跌0.59%。派中期息10港仙,上年同期并无派发股息。期内,收入为6.02亿美元,按年跌7.49%,减幅主要归因于海上物流及陆上物流业务的集装箱货运费率及货运代理费率均降低。因航用燃油成本大幅减少,毛利率由上年同期的14.4%升至约16.9%。

专家分析认为,民营航运企业海丰国际在市场上已经占据一席之位。

全球集装箱物流增速放缓,加之运力过剩及成本下降导致市场竞争加剧、运费下降,航运物流企业运营普遍艰难,但是受益于中国及东南亚国家经济及贸易的较快增长,亚洲区内集运市场依然保持可观的增长。