航运市场的大馅饼——你能否分享到那块更好的?

克拉克森综合运价指数(ClarkSea Index)徘徊在9000美元/天,而且,如果不是主要航运细分市场普遍承压,运价指数难逃航运市场艰难处境的预期,各家船公司能挖掘的市场份额非常有限。尽管如此,每件事之间都是相互关联的,从另一个角度上说,市场这张大饼的尺寸可能比看起来要更大。

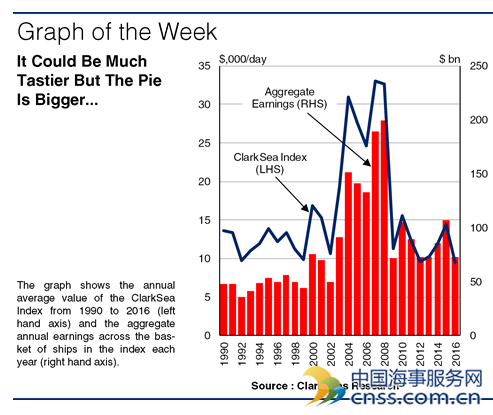

市场这张馅饼究竟有多大?

上周,克拉克森综合运价指数为8743美元/天,在2016年一整年里,这个指数都在9441美元/天左右浮动。该运价指数将油轮运输、干散货运输、气体运输、集装箱运输等多达21000条船的一揽子收入考虑在内,经估算,2016航运市场全年年收入能达到725亿美元。将这个数字与2000年代市场行情暴涨时相比较,可以看到,在2007年,克拉克森综合运价指数综合了15000艘船舶的一揽子运价后得到平均运价大约为33061美元/日,总收入共计1891亿美元,这个运价水平比2016年高出2.5倍之多。

从实际的平均指数水平(反映行业平均收入水平)来看,2016年和25年前的1992年的指数水平更为接近,当年克拉克森综合运价指数平均是9786美元/天,或者是1999年的水平,当年该指数为9855美元/日。但毫无疑问的是,船队规模(载重吨)在这些年间已经有所增长,到了2016年,克拉克森综合运价指数所包含的一揽子船舶的总运力规模比1999年和1992年分别增加了159%和219%。在1999年和1992年,航运市场全年总收入分别为436亿美元和361亿美元。相应的,2016年的这个数字分别比1999年和1992年分别增长66%和101%。在当前富有挑战性的市场环境下,值得我们思考的是,总收入的规模情况比过去要大很多的情况下,平均指数水平却仍和过去处于同样的水平上。

实际市场规模更为巨大

而且,更进一步来说,全球还有很大范围的船舶未被纳入到克拉克森综合运价指数当中,而这些没被纳入的船舶有可能也在创造收入。如果,举例来说,2016年克拉克森综合运价指数基于全球一揽子货运船舶(17亿载重吨)的运价水平(去年大约在48美元/dwt水平)估算得到的,那么,将这一基准范围予以拓宽,可以得到更宽泛的意义上评估基准,大约是850亿美元,这个规模相当于是一个乌克兰的经济体量。

企业运营成本上升

尽管上面说了这么多,但这个指数并不仅与收入有关,成本问题也需要考虑在内。在克拉克森综合运价指数一揽子船舶总收入中,扣除加权后的企业运营成本(OPEX),能得到2016年一揽子货运船舶的总净现金流为234亿美元(相比之下,2007年和2008年,这个数字大约是1500亿美元)。好的情况是,近几十年来,全球货运船队规模的扩张速度超过了企业运营成本的增长速度,因此从趋势上看,净现金流的规模较以往也有所增长。

饼大也要看行动

所以,当市场环境在过去几十年间变得富有挑战性后,这块收入的“大饼”,尽管口味仍欠火候,但至少规模上比具有类似收入水平的以往年份要大多了。对于这个行业来说,这意味着市场有一张更大的饼供行业玩家们“瓜分”。在当下艰难的市场中,这可能是一个好消息,但前提是,你不得不去争取一块足够大的份额。

来源:克拉克森,CNSS独家编译