克拉克森新研究:疫情对造船和港航市场影响分析

新型冠状病毒来势汹汹。长期来看,中国经济和贸易增长的动力仍在,就短期的疫情发展和严格的防控措施影响,对部分行业产生影响。克拉克森也对疫情在造船、海运贸易和航运方面可能产生的影响做了如下分析。

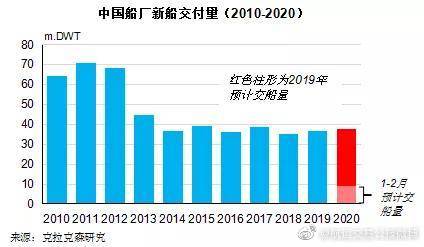

造修船:船厂(包括影响交付量)以及修船厂(包括影响船舶改装)。今年全年中国船厂计划交付新造船舶共计3,760万载重吨,略高于去年全年交付量。相比高峰时期的7,095万产量,虽然在过去十年里中国产能有明显收缩,但是我们认为当前疫情对全年造船市场影响尚在可控范围。大部分船厂原计划元宵节后陆续返工,短期复工时间会受到影响,出现招工困难和赶工情况。制造业就业问题需要持续关注,造修船厂普遍湖北籍劳工占比较高。疫情影响脱硫塔设备安装,船东也将面临更多安装拖期,进一步加剧安装时间的延长。未来进厂船舶也有可能面临被取消的风险。

相比2003年SARS病毒扩散时期,目前中国在全球海运贸易市场的影响力更广更深远。据估算2019年中国海运贸易进口量已经达到26.4亿吨,占到全球海运总量的22%,较之2003年规模增加了3倍多。尽管从目前来看,依然太早去对疫情的影响做出判断,但是一些潜在的对全球海运贸易的影响需要我们持续关注。

此次疫情目前已产生的影响包括:

全球市场情绪受影响,全球股票市场恐慌性抛售增多(日韩欧美股市和布伦特原油价格均受挫)。

中国主要城市/地区之间以及与其他国家的交通运输均受到压力。此外,目前疫情发展和严格的防控对国内服务业影响比较大,包括旅游、餐饮、娱乐等行业。

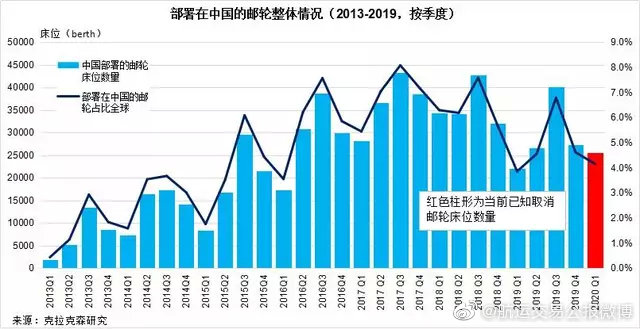

各邮轮公司已经相继宣布暂停2020年1月底/2月初从中国母港出发的邮轮航次。中国邮轮市场季节性影响显著。邮轮市场在经历17、18年的快速发展后,19年投入中国市场的邮轮运营计划调整明显。2020年开年不利,当前共计8艘邮轮(合计25,456床位)取消原定1月底2月初中国母港出港船期,占全球邮轮运力的4.1%。

需要加以关注的潜在影响:

原油贸易:交通运输活动减少将使得中国车用燃油消费降低,继而对中国原油需求及进口产生潜在负面影响。原油价格受到波及,OPEC+或将适时考虑延长减产协议或增加减产量。

干散货及集装箱贸易:工厂停工时间延长将影响中国工业生产量,可能会影响中国对其他原材料的进口以及产成品的出口。

汽车贸易:武汉是中国汽车零配件生产的核心城市之一(包括省内其他城市,湖北汽车产量在2018年达到242万辆,占全国9%产量),此次疫情将影响中国汽车产量。

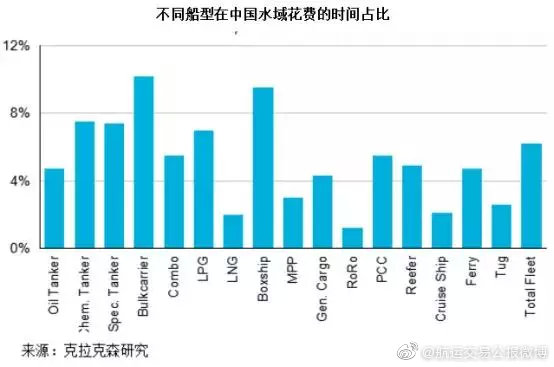

港口:此次疫情还可能会波及中国(及亚洲其他地区的)港口。根据克拉克森Sea/net数据显示,过去一年中中国大陆的港口被全球船队挂靠共计约280,000次,占全球港口挂靠数量的7%。其中散货船和集装箱船在中国水域的时间占全球活动时间的份额最高,分别达到10%和9%。

经济:疫情对服务业的影响可能不止一个季度,部分服务行业在今年余下时间仍可能受严格的防控影响。受节后开工和员工返程推迟的影响,部分中小制造企业的债务压力上升。基建投资可能加强,但是刺激力度和对经济的提振效果都不如以往,空间不大。需要密切关注政府未来在财政和金融方面的政策动向。

目前想要准确估算此次疫情对全球经济的负面影响仍为时尚早(将此次疫情的影响从中国农历新年的普遍影响中独立出来存在一定困难),且现阶段疫情发展仍存有很大不确定性。一些研究机构提示2020年第一季度中国GDP增速受此影响将有所回落,且可能对二季度经济活动产生一定程度影响。从历史数据来看,2003年非典疫情使得中国当年二季度的GDP减少2.3%,影响全国约1%的GDP。2009年禽流感对全球经济的影响约550亿美元,相当于全球GDP总量的1%。