BLUE Insight专访:即便更清洁燃料问世,脱硫塔仍将推动HSFO需求增加

过去一年,由于高低硫油价差扩大,脱硫塔受到全球船东的广泛青睐。

近日,全球研究和咨询公司BLUE Insight主管Adrian Tolson在接受采访时认为,2022年高低硫油价差将继续扩大,船东将继续倾向安装脱硫塔。“新加坡高低硫油价差一直很高,比美国或欧洲的价差高得多,但我仍然认为2022年这一价差还会扩大。”

普氏数据显示,2021年新加坡VLSFO与380 CST HSFO平均价差为119.69美元/吨,高于前一年的96.91美元/吨。与2020年下半年的平均值相比,2021年下半年的价差上涨82.43%,平均为126.17美元/吨。

Adrian Tolson表示,新造船安装脱硫塔的成本几乎可以忽略不计,对于大型集装箱来说,脱硫塔的投资回报期远远低于一年,即使是改装脱硫塔投资回报期也不会超过一年,因此那些停靠大港的大型集装箱更倾向于安装脱硫塔。这一现象推动了主要集装箱港口的HSFO增长,需求量接近30%。

“然而,在全球范围内,HSFO需求量可能仍略低于20%,因为HSFO在较小的港口一般不容易获得。” Adrian Tolson说。

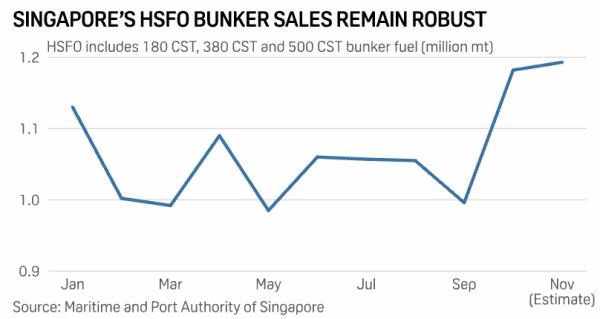

新加坡海事和港务局的最新数据显示,在全球最大加油港新加坡,11月份HSFO(包括180CST、380CST和500CST燃油)的销售量比10月份增长了0.9%,达到119.3万吨,占比11月船用燃料销售总量的28.2%。2021年1月至11月的HSFO销售量约为1174万吨,与2020年同期相比增长约22.6%,当地同期船用燃料总销售量的25.63%。

根据标普全球普氏分析公司的估计,HSFO在全球船用燃料需求结构中的份额可能会从2020年的15%上升到2023年的21%,到2030年进一步上升到28%。

Adrian Tolson对包括HSFO在内的全球整体船用燃料供应量持乐观态度。“我预计我们将在2022年看到经济活动的爆发,这意味着更多的燃料需求。然而,从长远来看,我们可能已经准备好迎接经济衰退,因为各国变得更加‘内向’,并试图减少对全球供应链的依赖,这对经济造成潜在的负面影响,特别是在中短期内,这可能会抑制燃油需求的增长。”

Adrian Tolson表示,2021年最大的挑战是船用燃料供应链的利润下滑,2022年这个挑战仍然存在,市场仍需要找到一些 "体面的 "贸易利润。

船用燃料油加注的透明度是另一个值得关注的领域。新加坡从2017年1月1日起强制要求燃料油的交付使用质量流量计,从2019年7月1日起所有馏分油的交付使用质量流量计。

“随着替代燃料研究公司开始关注船用燃料供应,他们正在提出这样的问题‘为什么这个行业如此神秘,不够透明,而且经常涉及到有问题的做法’。” Adrian Tolson说。

Adrian Tolson 呼吁,行业需要在燃料质量和数量以及供应链方面努力满足更大的透明度要求。“Minerva Bunkering的ADP高级交付平台、TFG Marine、IBIA正在朝这方面努力。”

谈及未来航运脱碳对燃料油加注的影响,Adrian Tolson称:“去碳化对加油来说具有是革命性的,买家和船东需要与供应链建立更紧密的关系,以获得消费者和托运人所要求的低碳燃料。供应链上的合作相当重要,管理这种合作,调整业务条款和承诺期限是现在每个人的真正挑战。”

“化石燃料可能仍将在20年或更长时间内占主导地位,尽管替代燃料将不断发展,但其数量仍不足以大规模改变船用燃料组合。我认为,更好的替代燃料将在陆上(或空中)使用。当然,我们会看到更多的液化天然气、相当多的绿色甲醇和少量的绿色氨,但如果这三者到2040年超过20%,我将感到惊讶。" Adrian Tolson表示。