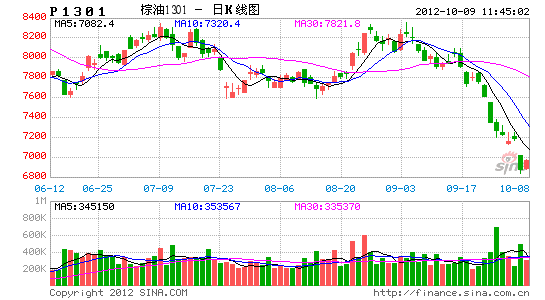

金友期货:棕榈油弱势难改

一、油脂基本面分析

1.豆油

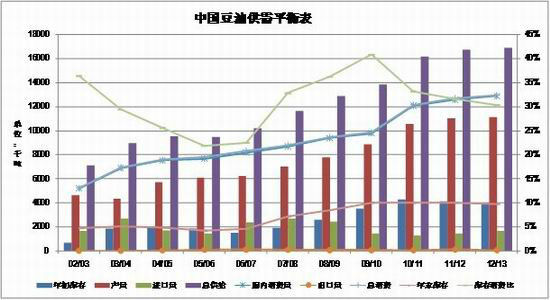

1)供需平衡表

资料来源:金友期货市场研究与开发部

近三年国内豆油供给和需求基本平稳,供给1700万吨左右,期初库存400万吨,产量1150万吨,进口150万吨,国内消费量1300万吨左右的水平,平稳的供需格局,促使近三年豆油库存消费比大体保持在31%左右的水平。从平稳的供需平衡表来看,豆油短期走势更多取决于外围宏观环境和品种其它基本面因素。

资料来源:金友期货市场研究与开发部

美国农业部在9月月度供需报告中,因美国中西部大豆主产区干旱导致美豆大幅减产,继续下调了美豆油产量和年末库存,美豆油产量从785万吨下调至778万吨,年末库存从59万吨下调至57万吨,美国豆油库存消费比从8月份的6.89%小幅降至9月份的6.70%,处于历史偏低位置,各数据下调幅度虽较8月报告明显偏小,但仍表明全球植物油供应紧张情况,此报告公布后,短期也对CBOT豆油有所提振,连续三个交易日反弹,同期国内油脂品种跟随美豆油走强。其后受全球经济疲软和市场心态不稳影响,内外盘在短暂反弹后,重搭跌势。9月28日美国农业部将公布美国大豆季度库存数据,届时若数据显示美豆偏低库存持续,短期仍会对市场产生支撑作用。

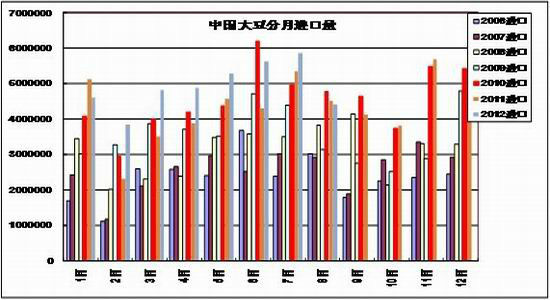

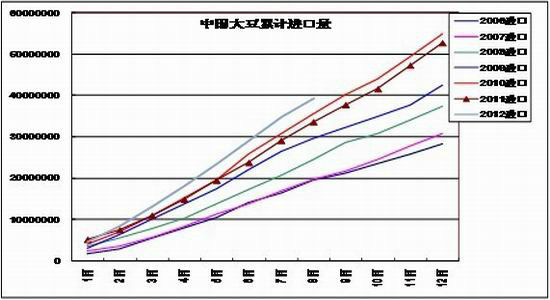

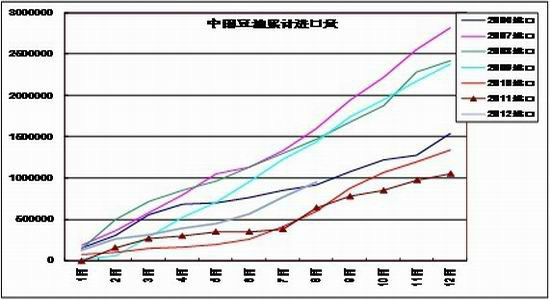

2)进口量

资料来源:金友期货市场研究与开发部

2012年8月国内进口大豆442万吨,同比减少2.09%,年初迄今累计进口大豆3933万吨,去年同期3357万吨,同比增加17.16%,由于国内刚性需求,大豆进口量不断创历史新高,进口大豆的增加,带来的影响主要有两方面:一,由于国内豆油主要由进口大豆压榨而来,因此充裕的进口大豆,能够充分保障国内豆油的需求;二,美豆价格高企,导致国内进口大豆成本较高,为豆油带来成本支撑。

资料来源:金友期货市场研究与开发部

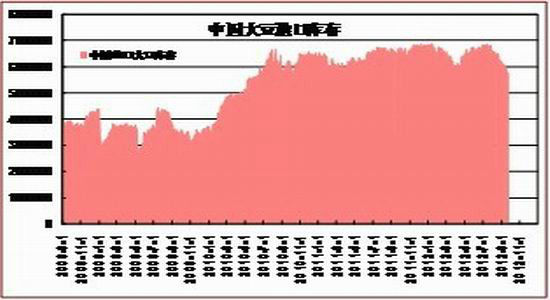

2012年1-8月国内豆油进口量94.81万吨,去年同期77.95万吨,同比增加21.63%,由于豆油进口量占国内产量比重在10%左右,因此,进口量暂不会对豆油走势产生重大影响。

目前国内豆油进口亏损450元左右,历史均值-230左右,关注后期国内豆油进口盈亏情况,偏大的进口亏损若维持,将抑制豆油进口量,而高企的进口豆油价格产生成本支撑作用。

3)港口库存

资料来源:金友期货市场研究与开发部

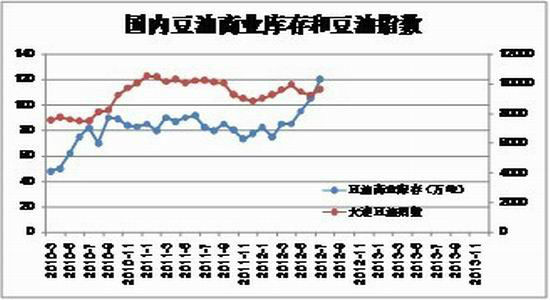

目前国内大豆港口库存在580万吨左右,较前期680万吨的历史高库存有所下降,但仍处较高位置,库存的下降主要因后期进入油脂消费旺季,各厂商相应加大了开榨力度,而同期因美豆价格高企,国内大豆进口量较前期明显减少,也促使了港口大豆的消化;而8月末,国内豆油的商业库存达115万吨,库存状况也处于历史高位,进入第四季度,油脂进入消费旺季,关注豆油商业库存消化情况。

4)国家抛储

2012年以来临时存储大豆拍卖情况

| 日期 | 拍卖数量(万吨) | 成交数量(万吨) | 成交率(%) | 成交均价(元/吨) |

| 2012/9/13 | 39.9741 | 39.974 | 99.99 | 4552 |

| 2012/8/30 | 40.1419 | 40.1419 | 100 | 4550 |

| 2012/8/16 | 40.2375 | 40.2375 | 100 | 4275 |

| 2012/8/2 | 40.0907 | 40.0907 | 100 | 4381 |

| 2012/7/19 | 27.86 | 27.86 | 100 | 4293 |

| 2012/7/12 | 39.44 | 39.009 | 98.90% | 4003 |

| 2012/7/5 | 55.97 | 16.5667 | 29.6 | 3952 |

| 2012/6/28 | 46.11 | 4.0634 | 8.81 | 3966 |

| 2012/6/21 | 61.52 | 5.2155 | 8.48 | 3828 |

| 2012/6/14 | 58.86 | 1.7922 | 3.04 | 3816 |

| 2012/6/7 | 59.94 | 1.3902 | 2.32 | 3838 |

| 2012/5/31 | 60.46 | 7.5788 | 12.53 | 3845 |

| 2012/5/24 | 60.54 | 18.841 | 31.12 | 3880 |

| 2012/5/8 | 29.95 | 6.8328 | 22.82 | 3946 |

| 2012/4/24 | 31.48 | 3.6056 | 11.46 | 3960 |

| 2012/4/10 | 30.98 | 1.5402 | 4.97 | 3974 |

| 2012/3/27 | 30.97 | 0 | 0 | 0 |

| 2012/3/13 | 30.97 | 0 | 0 | 0 |

| 2012/2/28 | 30.97 | 0 | 0 | 0 |

| 2012/2/14 | 30.97 | 0 | 0 | 0 |

| 2012/1/17 | 30.97 | 0 | 0 | 0 |

资料来源:金友期货市场研究与开发部

上一页123下一页