上海中期:售粮高峰港口高库存玉米震荡盘整

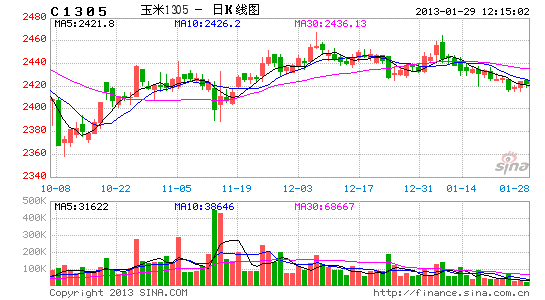

玉米主力1305 合约日K 线图

资料来源:文华财经

主要合约一周数据汇集

( 单位: 元/吨, 美分/蒲式耳)

一周行情回顾

上周,连玉米C1305 合约期价继续呈现偏弱态势,期价运行区间为2415 到2436 元/吨。周一及周四,期价均出现大幅下挫,运行重心下移。周二、周四以及周五,期价出现小幅反弹态势,奈何基本面偏弱,短期内暂无大幅反弹的可能,周末期价最终收于2419 元/吨。从周K线的排列来看,期价已经破位,并且进入短期下降通道。

美玉米12 合约期价维持高位盘整状态,运行区间为714.4 到734.6美分/蒲式耳。目前来看,期价以及维持在60 日均线下方运行,偶有刺穿但很难稳定于其上方运行,周五美玉米主力合约收盘于720.6 美分/蒲式耳。

从周K 线来看,连C1305 期价进入短期下降通道,同时交易量也较为低迷,资金关注度不强。随着春节临近,东北玉米上量增加,形成售粮小高峰,且企业备库已经进入尾期,部分企业已经备足2-2.5 个月库存,但受国库收储价格形成底部的制约,预计本周连玉米或将维持震荡盘整格局。

影响因素分析

短期内推助玉米价格下行的因素:

一、东北新粮上量增加,呈售粮小高峰

目前,黑龙江、吉林两省玉米销售近1/3,而辽宁、内蒙古两省玉米销售达40%,但整体来看仍比去年同期低5-10 个百分点。多数用粮企业库存达到正常水平,存粮可用2-2.5 个月左右,个别企业库存偏高。

随着用粮企业补库告一段落,收购积极性下降,春季前期玉米价格或将维持弱势。今年玉米状况和去年有较大不同。今年东北玉米种植后期遭受降雨,且收割结束又接受暴雪的洗礼,玉米新作水分普遍偏高,烘干出品率低,也是贸易商收购谨慎的原因,因此在东北玉米大量发往北方港口,港口库存已经攀升至210 万吨以上,高库存压力导致近期玉米价格回落。

二、东北玉米质量较往年差,华北玉米优势明显

华北玉米较东北玉米具有竞争优势,将导致东北玉米入关推迟,后期东北玉米的上量压力将会进一步增加。今年华北玉米在价格上具有明显优势,而质量好于往年,加之东北地区玉米收割延迟,上量时间较往年推迟一个月以上,导致近期南方销区更加青睐华北玉米,目前南方销区饲料企业仍以采购华北玉米为主,而东北玉米特别是黑龙江玉米销售状况不佳。春节临近,东北玉米开始上量,而黑龙江地区较为突出,但鉴于今年黑龙江地区玉米品质相对较差,下游承接力度不强。而优质玉米集中在吉林地区,但吉林地区农户售粮积极性略有提升,但整体慢于往年,吉林地区玉米新作大量销售应该集中在春节之后。目前在南方销区,华北玉米价格还是有一定优势的,导致东北玉米新作南下受阻,东北玉米滞留本地对价格产生压力。

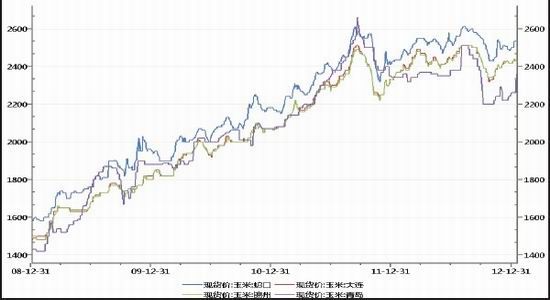

主要港口玉米价格走势

资料来源:Wind,上海中期

然而在国库收储依旧支撑底部的基础上,玉米期价下方空间有限,C1305 期价底部在2410 元/吨附近,虽然盘面短期或有跌破的可能,但我国玉米市场主要为政策市,国家护农挺价的方针未变,2410 点位支撑较为坚挺。

交易策略

综上所述,笔者认为本周玉米价格走势以震荡盘整为主。需要关注东北玉米新作上量情况以及下游企业备货力度。因此,建议投资者维持区间思路操作,预计期价运行区间2400-2430 元/吨。

行业数据新闻

EIA:1 月18 日止当周美国乙醇产量增加1%至79.2 万桶/日

据纽约1 月24 日消息,美国能源资料协会(EIA)周四公布的数据显示,截至1 月18 日当周,美国乙醇产量增加1%,之前一周美国乙醇产量曾降至两年半最低位水平。EIA 公布的数据显示,截至1 月18 日当周,美国乙醇产量为792,000桶/日,增加8,000 桶。

之前一周美国乙醇产量降至2010 年6 月来最低位。

数据显示,1 月18 日止当周美国乙醇库存减少1.4%,至2010 万桶。上年同期美国乙醇库存为1980 万桶。

去年年初以来美国乙醇生产商一直面临利润疲软的问题,受汽油需求放缓、乙醇库存及玉米价格高企影响。去年美国遭遇最严重旱情袭击,提振玉米价格走升。

Informa:2013 年美国玉米种植面积预估上调至9930.3 万英亩

据纽约1 月18 日消息,行业消息人士周五称,私人分析机构美国富曼经济公司(Informa Economics)将2013 年美国玉米种植面积预估从9902.6 万英亩上调至9930.3 万英亩。

如果该数据得以实现,美国玉米种植面积将为1936 年以来最高水平。

将大豆种植面积预估从此前的7896,2 万英亩下调至7877.7 万英亩。其对冬小麦种植面积的预估与美国农业部相同,为4182 万英亩。

富曼经济预计春小麦种植面积为1248.4 万英亩,此前的预估值为1250 万英亩。硬麦种植面积预计为1940 万英亩,低于此前预计的210 万英亩。

上海中期 见惊雷