钢市承压下行 银四回暖恐小于预期

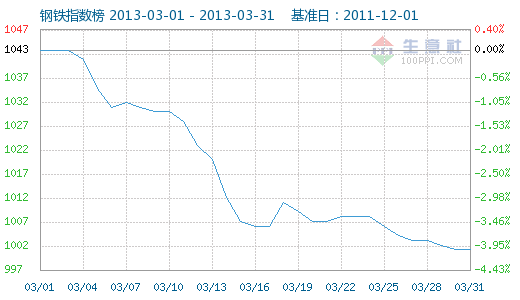

据生意社监测,3月31日生意社钢铁指数为1001点,较3月30日下降了1点,较周期内最高点1057点(2013-02-21)下降了5.30%,较2012年09月09日最低点827点上涨了21.04%。(注:周期指2011-12-01至今)

素有“金三”之称的三月钢铁业在粗钢产量新高,钢材库存新高和终端需求新低的钢市环境下惨淡收场了。

而据生意社数据监测,2013年3月生意社BCI指数为-0.57,均涨幅为-2.6%,也反映了3月制造业经济较上月呈收缩状态,经济依然有下行风险。钢市不得不在经济总体环境的低迷下再次被拖累下行。

纵览3月,钢市总体处于下行态势。其中3月中旬跌幅最大,幅度几乎是上旬和下旬跌幅之和。

从上游原料方面来看。

据生意社监测,截止至2013年3月31日,62%印粉矿港口均价949元/吨,62%PB粉矿969.29元/吨,63.5%巴西粗粉矿983.12元/吨,相比于月初分别跌价7.41%,6.87%,5.92%。虽然跌幅较大,但是三大主流进口矿在中旬时候出现了小幅反弹趋势,而此后则均出现下跌企稳,弱势上行走势。生意社何杭生认为矿价中旬的反弹,是因为两会结束,预示因其拖延的下游终端项目会逐步开展和现货成交逐渐好转(3月中国铁矿石现货交易平台共成交15笔,共计123.99万吨,与2月同期成交量88.5万吨相比,成交量有所放大),而导致矿商顺势炒作价格拉高的反弹趋势。而此后矿价的弱势上行并走稳趋势,则主要是因为港口库存(截止至3月29日,全国主要港口库存为6682万吨)的连续两周下降而带来的小幅回暖走势。

从钢市本身方面来看。

3月钢价依如钢铁行业指数一样,总体处于下行态势。据生意社价格监测,2013年3月大宗商品价格涨跌榜中钢铁板块的12个主要产品中,环比上升的商品仅1种,上涨为钨铁(0.55%)。环比下降的商品却有11种,跌幅在5%以上的商品共3种,占该板块被监测商品数的25%;跌幅前3的产品分别为铁矿石(印)(-7.41%)、热轧卷(-6.27%)、中厚板(-5.11%)。3月均涨跌幅为-3.24%。

而据生意社统计,截止到2013年3月29日,全国主要市场五大钢材品种社会库存量为2192.7万吨,较前一周减少15.4万吨,连续第二周下降,降幅则有明显收窄。与去年同期相比(2012年3月23日),同比增加403.9万吨。如果以同口径比较,上周钢材库存降至2000万吨以下,环比减少27.6万吨,同比增加207.3万吨。

从库存看,钢材消化缓慢,持续低迷的需求难以拉动钢价的上行。但是钢厂粗钢产量却依旧继续创下新高。据中钢协最新数据显示,2013年3月上旬会员企业粗钢日产量167.6万吨,旬环比下降3.3%;预估全国粗钢日均产量208.46万吨,旬环比增长2.48%,连续四旬出现环比增长,创下粗钢产量历史新高。而3月中旬钢协会员企业粗钢日均产量166.76万吨,环比降0.47%;预估全国日均产量206.37万吨,环比降1.00%。生意社何杭生认为,粗钢日产量的环比下降归因于钢厂尚有利润可寻以及对产量规模追求。毕竟处于“旺季”,即使多数钢厂在3月减产,停车,检修,但是为了保证资金周转乃至企业的生存,对于处于微亏的生产企业来说,多不敢轻言减产,扔在努力投产中。

因此,钢厂只能通过下调出厂价格来保证出货和流通,把压力转嫁给了钢贸商。但是在2-3月份期间,国内钢价、螺纹钢期价就已持续下跌了近一个月;期价累计跌幅超过550元,热卷价格跌幅超过400元,中厚板跌300元,建筑钢材跌幅250-300元,大部分品种价格都已达到相对偏低的水平。钢贸商为了出货计划,也只能降价销售,进而拉低钢价,钢市则一度低迷。

从宏观方面来看。

因2月楼市调控“国五条”的出台,打击国内房地产市场信心,进而对钢铁行业产生负面影响。而随着两会结束,各地区将出台各地版“国五条”政策,下游行业的持续利空或将继续反传导至钢材现货价格,引发钢价震荡下行。

但是最近城镇化主题正在不断升温。据悉,自2012年以来,现任总理李克强曾在多个场合多次提及城镇化,这被外界解读为李克强主政中国经济的总抓手。基于此,钢铁行业对城镇化拉动国内钢材需求也多了一份期待。

终上所述,生意社何杭生认为,3月钢市低迷已成定局,但是4月钢市到底回温与否尚未可知。但是在从目前的环境来看,高矿价下行预期增加,钢材高库存消化幅度减弱,钢厂粗钢产量预估下降,钢厂4月份出厂价格的调低,加之市场人士对4月钢市的回暖看好行情预期来看,何杭生认为,钢价在4月虽然变数较大,但是总体形式好于3月。涨幅预计在1%-2%,但回升至3月初期难以实现。

(文章来源:生意社)