铁矿石二季度振荡下行为主

需求趋弱、利多消退

自3月中下旬以来,黑色板块呈现反弹走势,尤其是铁矿石,主力合约反弹幅度最高达到18%,普氏指数由最低时的105美元/吨反弹至最高时的119美元/吨。然而进入4月中旬,铁矿石反弹的力度逐渐减弱,同时,供给压力继续增加,矿价或将重回跌势。

铁矿石新增产能投放

1—3月,国内铁矿石进口量达到2.22亿吨,同比增长19%。1—2月,国内原矿产量为1.83亿吨,同比增长4.62%。根据测算,预计1—3月铁矿石总供给量累计同比增长12%。然而1—2月国内粗钢产量同比增长仅4.3%,预计1—3月生铁产量累计同比增长不到1%。因此,铁矿石一季度供给增速远远大于需求增速。

进入二季度,新增产能将继续投放,供给压力有增无减。2013年四季度及2014年一季度处于国外矿山产能投放的集中期,这部分产能投放将集中从二季度开始释放。

从近期外港的发货量来看,一季度澳洲、巴西、印度发货量累计同比增长38%。其中3月累计发货量同比增长30%,3月份,澳大利亚黑德兰港出口量创历史新高,巴西铁矿石出口量同比增长8.4%。预计后期到货量仍将继续增加。

从进口意愿来看,虽然目前国内外价格有所倒挂,近期人民币贬值导致融资矿汇差收益减少,但在资金紧张的状态下,钢厂依然会选择采购远期货物通过信用证融资以节省资金使用,而不选择付全款采购港口现货,因此,国内进口意愿不会因此减弱。

补库存暂告一段落,需求增量有限

前期原料价格下跌,使得钢厂利润有所好转,钢厂有增产的意愿。同时,从粗钢产量的季节性因素来看,预计4—5月产量将有所回升。但受制于资金以及环保的压力,产量回升幅度或有限,预计日均产量在210万—215万吨左右,同比基本持平。

近期,矿价反弹,钢厂积极补库,重点钢企的进口矿库存最高时达到35天,处于中等偏高的水平,当前钢厂资金紧张,进一步补库的意愿与空间均有限,难以对矿价形成推动。

港口库存将继续上升

进入二季度,预计铁矿石供给将继续大幅增加,而需求方面,随着粗钢产量的增加,需求将有所回升,但幅度有限。

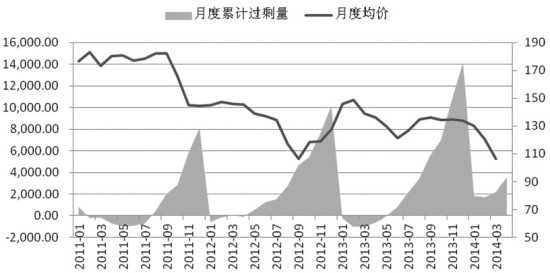

根据测算,假设按4%的生铁产量增速,1—4月,铁矿石累计过剩2724万吨;若以近期的粗钢产量测算,1—4月铁矿石累计过剩3596万吨。因此,铁矿石供给增速大于需求增速,港口库存将呈现被动上升的态势,对矿价形成较大压力。

市场利多因素逐渐消退

首先,近期出台刺激政策的可能性较小。笔者认为,在当前经济增速放缓以及地产商资金紧张、商品库存高企的格局下,对钢材的需求拉动有限。

其次,钢材终端需求将在4月底、5月初开始逐步走弱,钢价反弹动力不足。钢厂铁矿石库存目前处于中等偏高水平,短期再集中补库的可能性较小。因此,铁矿石反弹渐近尾声。