外贸下滑、年关将至 港口企业将何去何从?

深赤湾A(000022)与北部湾港(000582)日前公布了2015年11月份经营数据。其中深圳赤湾港11月完成货物吞吐量541.5万吨,比去年同期增加0.4%;集装箱吞吐量完成38.3万TEU,比去年同期减少13.9%,散杂货吞吐量完成167.6万吨,比去年同期增加45.2%。广西北部湾港11月货物吞吐量为1247.25万吨,比去年同期增加12.42%;集装箱吞吐量完成17.14万TEU,比去年同期增长54.94%。

从数据上看,上述岭南两港的经营情况还不错,但今年以来,我国港口整体吞吐量增长普遍放缓或者出现局部负增长,盈利能力也趋紧。传统上主要依靠装卸业务为主要收入来源的国内港口,已经告别了过去几年的高速增长期,吞吐量开始出现个位数增长甚至负增长。

最典型的要数宁波港(601018)。今年前三季度,该港完成货物吞吐量3.91亿吨,同比下降1.1%,较1-6月份降幅收窄1.3个百分点。货物吞吐量月度同比增速波动增大。3至7月份曾连续出现5个月负增长,其中4月份和6月份同比分别下降8.7%和6.2%。

海关总署12月8日公布我国前11个月进出口情况。今年前11个月,我国进出口总值22.08万亿元人民币,比去年同期下降7.8%。其中,出口12.71万亿元,下降2.2%;进口9.37万亿元,下降14.4%;贸易顺差3.34万亿元,扩大63%。11月,我国进出口总值2.16万亿元,下降4.5%。其中,出口1.25万亿元,下降3.7%;进口9100亿元,下降5.6%;贸易顺差3431亿元,扩大2%。

港口吞吐量的锐减迅速被上市公司收入所反映。而航运界网粗略监测,自2010年一季度起的港口业总收入,除2011年表现尤为抢眼之外,2012-2014年增速均平稳波动,处于10%-20%区间,然而这一态势自2015起急转直下,2015三季度同比下滑达到19.9%,A股17家港口上市公司中9家出现收入萎缩。目前,2015年全年的经营情况尚未到公布之日,但业界有分析认为,在进出口贸易大环境不好的前提下,港口上市公司全年业绩已难以企及往年水平。

另一方面,我国港口的整合浪潮才刚刚开始。首先,需求萎缩,外贸疲软导致吞吐量增速放缓、行业发展出现瓶颈,单个港口单打独斗难以支撑未来增长;其次在全行业供需日趋失衡情况下,同一港口群内的港际竞争甚至是恶性竞争严重削弱了港口竞争力,区域内港口竞争看似零和博弈,实则两败俱伤,而本地港口群统一布局既能保证内部层次定位清晰,分清枢纽港、支线港,亦能指明未来各港发展目标和方向,避免恶性竞争,使各港间关系由“竞争”走向“竞合”,由“零和”博弈走向“正和”多赢。

而在港口一体化战略上升至国家层面,各地纷纷谋求港口资源平台背景之下,各券商纷纷认为,大连港(601800)、营口港(600317)、宁波港等均可能成为投资热点。

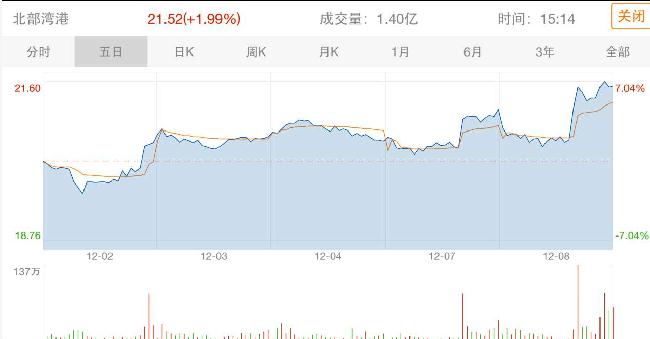

最后,在股票融资市场方面,深赤湾A近来处于低位横盘状态,而北部湾港近五日则是逆盘高升,近3天更是强势拉升7.04%,但仍处于低位。由于8日大盘缩量,成交额不足3000亿元,加之临近年底,股市交易不活跃,后市并不看好。