华东:港口表现良莠不一 市场盼夏季转好

本月华东动力煤市场平稳运行,交投清淡。本月环指最新报收于389元/吨,连续6期指数持平,同时“4+1”政策决定5月份煤炭价格不变,同时取消所有优惠,不收取承兑汇票。煤炭市场进入传统淡季,需求的减少使得煤炭价格没有涨价动力,随着雨水的增多,水电逐渐代替火电,电厂采购基本以刚性采购为主。

华东地区煤炭主要来自北方港,北方港库近来有所上升,但由于贸易商拉运货物消极,海运市场也再度萧条,目前秦皇岛-上海(4-5万DWT)运价为15.7元/吨;秦皇岛-南京(3-4万DWT)运价为22.8元/吨,北下的船只减少,致使长江沿岸港口库存锐减。价格方面, 5000大卡主流价格380-390元/吨,5500大卡报价420-425元/吨。

一、华东市场

价格方面:

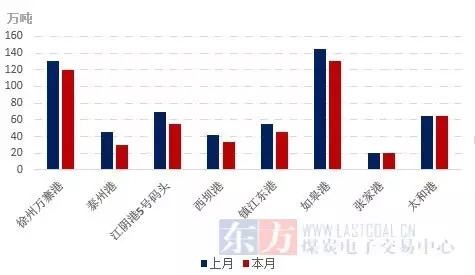

图1:本月长江重点港口动力煤价格

港口库存方面:

图2:本月重点港口库存走势

本月华东主要港口库存均呈下降趋势,平均减少10万吨左右。由于北下船只的减少,长江港口进货量锐减,加上出货情况正常,库存下跌明显。长江港口性质又分为两类,一类是主要对接终端用户,以煤炭中转为主,例如西坝港终端客户较为稳定,所以煤炭进出量受煤炭淡季影响较小,库存也是常年居于一个区间值;另一类型港口主要以贸易商堆存货物为主,例如像泰州港、如皋港,库存的高低完全取决于贸易商的贸易活跃度,现在的库存也是刷新了历史记录,较最高时期下降50%左右。

港口人士表示,今年港口库存主要以低位运行,可能“迎峰度夏”需求相对高一些,库存有上涨可能。贸易商方便表现参差不齐,部分贸易商有固定老客户,每月出货较为稳定,但在当前煤炭市场状况下,开展新客户已不太可能;另一部分贸易商还是转移贸易至北方港,市场总体贸易活跃度较低。

二、下游方面

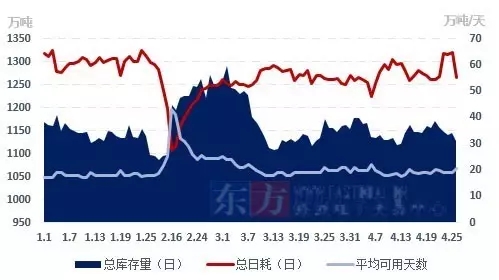

图3:本月沿海六大电厂情况

截止到4月26日沿海六大电厂库存1128万吨,日耗55.2万吨,可用天数20天,较上月同期库存减少32万吨,日耗增加3.2万吨,可用天数减少1天。本月电厂数据变化不大,维持一个较稳定状态。

下游电厂需求表现较为一般,随着夏天的逐渐到来,雨水天气增多,火力发电受到明显挤压,电厂日耗有下降的趋势,随着气温的稳定回升,民用需求和工业需求均呈弱势疲软。近日电厂招标相应减少,有供应商反映,电厂接收价格太低,利润空间较窄,电厂采购方面,徐州某电厂采购煤泥2万吨,到厂接收价格为0.062元/吨,万寨港接货,采购量以刚性采购为主,据负责采购的人员反映,下个月采购的量会下降,因耗煤量逐渐减少。

三、市场展望

综上所述,华东煤炭市场总体仍处于弱势平稳状态,贸易活动较少。受整合矿停产、限产政策影响,山西地区煤炭供应持续偏紧,坑口价格出现小幅的上涨,但是北方港价格并没有受此影响,北方港口下水煤价格基本维持不变。目前,大部分的贸易商对后市的观望情绪较浓,当前正值需求淡季。目前大多贸易商以消耗库存为主,新的贸易需求减少,北下船只也寥寥无几,国内海运费维持低价运行。近期北方港口煤炭库存回升明显;同时,电煤需求进入传统淡季,水电替代作用逐渐增强,煤炭运价下跌等利空因素对港口煤价形成一定压力。短期内,预计华东动力煤市场持续平稳。