11月份沿海地区煤炭市场运行分析

11 月份,沿海地区煤炭市场供需形势逐渐发生转变,交易价格触顶回落。需求方面,在寒潮天气带动下,冬季用煤需求释放,电厂补库热情前高后低,采购价格冲高回落。供给方面,先进产能持续释放,铁路积极全力组织装运,煤炭供给侧大幅改善。受益于供需两旺,物流各环节表现较为抢眼,但下半月随着煤炭价格回落态势不断确立,港口、航运市场略有降温。国际市场,受中国国内煤价下滑拖累,全球煤炭价格开始掉头下行。综合看来,11 月内贸煤炭市场供应逐渐趋于宽松,动力煤月度价格冲高回落,逐渐进入下行通道。

一、沿海市场煤炭供需综述

11 月初,市场货源依然相对偏紧,价格指数一度大幅上涨,但随后在国家发改委一系列保供稳价政策的刺激下,市场供应明显增多,价格指数受限见顶回落。需求方面,由于冬季取暖开始发力,沿海电厂日耗煤量逐渐攀升。11 月份,沿海六大电力集团日均耗煤59 万t,环比上升7.0%。供给方面:月初,受府谷爆炸周边煤矿停产及天气转冷采购增多支撑,坑口销售情况较好,畅销煤种供不应求,煤价进一步上涨;中后期,随着先进产能快速释放及民用煤采购高峰结束,市场供需形势转变,产地市场开始出现松动,煤价不断回调。

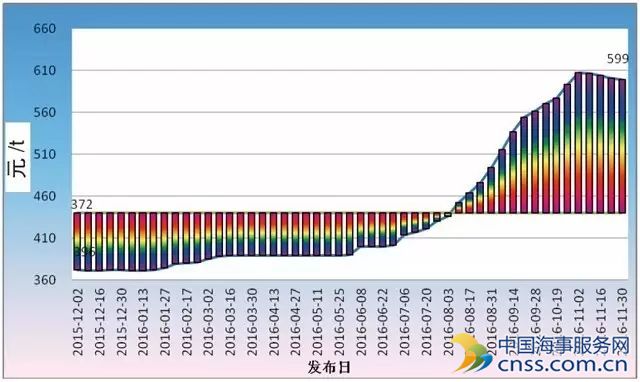

在上述市场形势下,价格指数在月初实现最后的跳涨,刷新年内最高纪录后开始掉头回调,截至11 月30 日,BSPI-5500K 综合价格报收599 元/t,虽然较10 月底上涨6 元/t,但较11 月初却下降8 元/t。见图1。

图1 BSPI-5500K 价格走势

二、沿海地区煤炭物流动态

1. 铁路运输

截至11 月30 日, 大秦线累计完成煤炭发运31 362.37 万t, 按4 亿t 计划任务亏欠5 340.59 万t。11 月份,中国铁路总公司响应国家发改委要求,下发煤炭运输调度命令,对下水煤港口进行突击拉运,带动大秦线运量不断刷新近两年来高位。从各货运装车支线来看,除个别支线装车环比小幅回落外,其他多数支线明显增多。从货源流向来看,除东港流向进车环比掉头下行外,其他港流向均延续上涨走势,柳南流向增幅高达近1 500 车。12 月份,尽管铁路运力相对紧张,但铁路部门表示要积极调用其他车辆来保障煤炭供应,预计大秦线装车运量仍将保持较高水平。

2. 港口发运

11 月份,环渤海各港煤炭发运继续遭遇较长时间封航干扰,但受益于下游总体拉运积极性偏高,各港装船量稳中有升;在主产地产能释放和铁路加大发运力度等因素的支撑下,港口货源调进量进一步增多,且依然高于装船量,港口库存被继续推涨。截至11 月30 日,秦、曹和国投京唐港合计煤炭库存1 069 万t,较上

月末上涨371.5 万t,同比偏高100 万t 左右。船舶方面,受冬储行情带动,月初各港拉运船舶维持高位,但中后期随着电厂库存重心上移及港口煤价理性回调,下游拉运热情略有降温,锚地船舶振荡下行。截至11 月30 日,三港(秦皇岛、曹妃甸、国投京唐港)合计锚地船舶75 艘,较上月末增多17 艘。12 月份,随着煤电中长期合同开始执行,下游采购拉运将逐渐恢复正常,冬储旺季有望支撑环渤海港口煤炭运输进一步好转。

3. 沿海航运

11 月份,沿海煤炭运输市场整体呈现分阶段性波动特征。上旬,北方港口持续遭遇恶劣天气,港口陷入长时间封航状态,加之渤海地区军演因素影响,运力周转受限,船东集体看涨,甚至出现捂船现象,海运煤炭运价高位上行。中下旬,随着国家发改委保供稳价政策取得显著成效,煤价理性回归成为确定性方向。此外,中长期合同将于12 月份提前执行,使得大量电厂仅维持刚性采购,实际订船需求较少,航运价格掉头回落。月底,市场出现“月末行情”,月度节点船期需求与运力偏紧,共同助推煤炭运价止跌反弹。由于目前船货双方对价格的分歧较大,实际成交货盘增量并不明显,因此12 月份煤炭运价能否持续上涨仍存在诸多不确定因素。

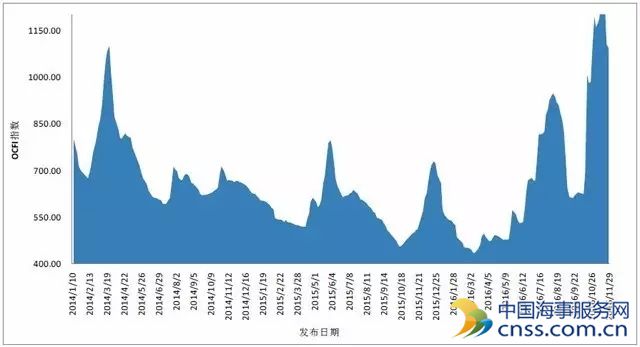

秦皇岛海运煤炭交易市场监测发布的海运煤炭运价指数(OCFI)11 月均值为1 182.43点,环比大幅上行192.39 点,涨幅达19.43%,且猛超2015 年同水平666.13 点, 涨幅高达129.02%。截至11 月29 日, 综指OCFI 报收1 177.74 点,较上月末下降14.73 点,其中秦—广(5 万~ 6 万DWT) 航线运价为54.2 元/t,较上月末减少1.8 元/t ;秦—上(4 万~ 5 万DWT)航线运价为39.0 元/t,较上月末减少5.7元/t ;秦—张(2 万~ 3 万DWT)航线运价为49.4 元/t,较上月末减少0.8 元/t。见图2。

图2 海运煤炭运价指数走势图

三、国际煤炭市场概况

11 月份,亚太地区动力煤市场需求较前期有所降温,日韩地区冬季补库基本结束,同时本月中国产地方面实施330 个工作日的政策,港口煤炭库存回升至较高水平,贸易商多转向采购国内煤炭,对进口煤的需求大幅降低。受此影响,澳洲煤炭价格整月降幅达14.32%。大西洋地区动力煤市场也受到中国国内煤价下行影响,南非煤炭价格整月降幅为12.58%。欧洲煤炭价格环比持平。

我国煤炭进口方面,11 月份,印尼4700K(NAR)煤价呈现“先扬后抑”的态势,整月煤炭均价较上月小幅上涨。在市场普遍看跌的情况下,很多进口商2017 年1 月采购计划都未确定。尽管印尼煤炭矿方增产动力比较大,但是由于印尼国内的需求也在快速增长,所以今后净出口量不会增加很多。截至11 月31 日,4700K(NAR)价格为540 元/t。印尼能源矿产部公布11 月印尼煤炭基准价格为84.89 美元/t,环比增长22.90%,同比增长55%,创两年以来新高。澳洲方面,澳洲5500K(NAR)煤价也呈现先涨后跌的走势,整月煤炭均价持平于上月底水平,较10 月略有增加。11 月上旬澳煤价格上涨过高,远超中国内贸煤价格水平,而中下旬随着国内煤价大幅下跌,虽然有一些非电企业有成交,但电厂方面由于库存比较高,加之“买涨不买跌”的情绪影响,多以观望为主,带动澳洲煤价下跌,截至11 月31 日,5500K(NAR)价格为646 元/t。