油气市场透视之四:LNG运输逊在整体规划

美国页岩气革命爆发后,不少业内人士认为这场革命对中国的机遇远超过挑战。中国页岩气储量丰富,由此提炼的天然气将有效满足中国对天然气不断高企的消费需求。但受制于中国的开发技术以及高企的开发成本,虽然储量丰富,实际开发量并不多,进而导致天然气对外依存度不断升高。

另一方面,天然气消费需求高涨虽然给LNG运输带来运营动力,但LNG船以及LNG管网运输的规范标准缺乏,成为LNG运输市场前进路上的绊脚石。

需求潜力正在爆发

提及LNG,不得不联想到如今正成为大势的页岩气,可喜的是,中国的页岩气资源也极为丰富。

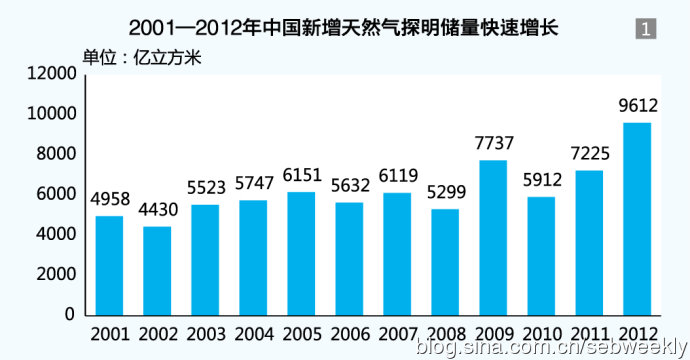

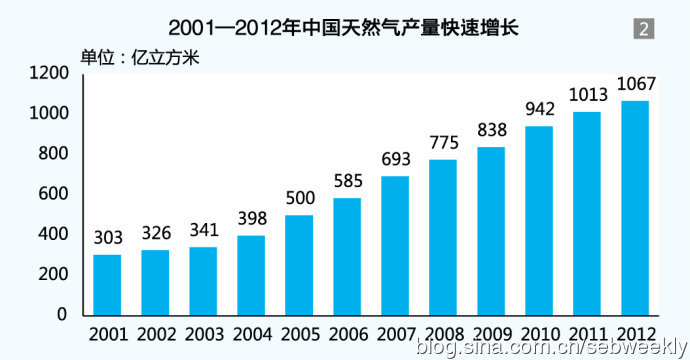

国土资源部油气资源战略研究中心(油气中心)主任赵先良的分析显示,中国页岩气的一类区在川南、川东以及鄂尔多斯盆地,二类区在渝东南、滇黔北、渝东鄂西、四川盆地、渝东北、江汉、苏北、修武、塔里木、准噶尔、吐哈、柴达木等盆地,全国有利区为180个,累计面积111万平方公里,其中近80%的页岩气资源分布在现有石油天然勘探区块内。根据油气中心的数据,中国天然气产量增长较快,增速通常在5%~7%,2011年中国天然气产量为1013亿立方米,去年达到1067亿立方米。中国天然气储量虽然丰富,但开发量并不多,原因在于开发技术尚不完善,开发成本太高。

尽管成本高企,但并不能阻挡中国对天然气资源日益增长的消费需求。当前国内城市纷纷提出气化城市的概念,天然气作为一种清洁能源有着良好的发展前景,赵先良预计中国在2020—2030年天然气对外依存会达到60%。

随着中国经济社会发展和能源结构的改善,中国LNG产量仍然无法满足消费需求。根据国家天然气“十二五”规划,2015年国产天然气供应能力将达到1760亿立方米,进口天然气将提高到935亿立方米,这也就意味着进口天然气占比将提高到34.7%,这决定了天然气运输需求提高的必然性。

中国在天然气海运进口中,主要依靠LNG船和进口接收站,现已建成LNG接收站3个,在建项目7个,正在规划研究项目6个。这些项目大部分分布在沿海及沿江地区,接收站之间的调峰以及接收站向消费地的二次运输将急剧增加,东南沿海地区以及江河沿线等短途LNG运输需求也将逐渐旺盛。为此中石油、中海油、中石化等提出沿海、内河LNG运输需求。

LNG运输需求的快速增长,将同时带动沿海和内河运输。近年中国天然气产量总和在全部能源中所占比重持续上升,去年产量达到1067亿立方米,进口425亿立方米。进口量中,通过管道进口的占46%,通过海运进口的占54%。海运进口中,来自印尼和马来西亚为24%,中东进口为44.3%,另外少量的份额来自非洲和俄罗斯。

近期中国天然气价格正在进行调整。2030年中国天然气产量有望达到4500亿立方米,将有效激发中国天然气勘探与开发,也理顺对天然气的进口,天然气生产或会有大的飞跃。

偏向“只扫门前雪”

虽然LNG不俗的运输需求给LNG船运输带来机遇,但也正是在机遇中,出现LNG运输的漏洞。交通运输部水运科学研究院院长张宝晨认为:“中国目前LNG船建造管理以及运营模式还有待提高,LNG产业各参与主体处在较为分散的状态,业内只顾自己的利益而没有形成合力。”

由于LNG船建造技术含量高,造价也高,一般来说LNG船建造会跟着合作项目走。中国LNG船队正处于建设初期,船舶主要由大型航运企业参与建造,LNG海运即是LNG产业链重要环节。从LNG产业业态现状来看,目前中国尚未形成国家层面的整体战略规划,无论是石油企业、贸易企业还是航运企业,对LNG产业都表现出高度关注,并积极投入,但是没有形成整个产业体系合作、分工和角色定位等共识,所以多只关注自身发展与自身利益。

另一方面,中国LNG运输发展与研究主要集中于海上技术,近期中国提出有关16万立方LNG大型船舶的14个设想,但对LNG国内接续运输包括水路二程运输,有关整个运输和营销系统构建的研究尚属空白。

在技术研发方面,中国也面临孤军奋战的瓶颈。据了解,目前国际上LNG船的建造基本被韩国、日本企业所垄断,它们为了保持在LNG船制造领域的垄断地位不愿与中国进行合作。尽管中国曾与法国大西洋船厂成功地进行了技术合作,但是所付出的成本十分昂贵。据了解,在引进过程中,仅图纸一项中国相关企业就花费2200万欧元。如果中国能够掌握LNG船自主设计技术,并能够实现重要设备和材料的国产化,以10艘船计算,每艘船可降低成本超过1400万欧元。

规划空白亟待填补

LNG运输产业链目前面临的一大问题即缺乏专业的运输布局和安全标准,缺乏国家层面的政策引导和前瞻性研究,推进LNG船舶的水路运输系统建设,仅靠交通运输部是办不成的。

以目前的港航业与交通运输业本身建设来说,部门规划本身导致行业与行业之间是分离的。目前为止中国既有能源战略规划,也有天然气规划,但这些规划仅仅站在能源行业本身的角度,当问题出现后,交通部门无法对其进行规范,加以约束,所以容易在政策体系上出现问题。这种不能形成综合性规划的格局使行业之间合作不能融合,形成分离。

不过张宝晨也透露,目前交通运输部正在对LNG运输发展进行调研,出结果的时间不会太长,预计七八月份会完成,交通运输部会通过一些程序对LNG船从总的原则上给出指导意见。

此外LNG动力船舶标准下半年也将出台,该标准出台后,中国“油改气”的船舶有望得到大规模的商业化发展。2011-2012年期间,中国船级社及中国海事局已就LNG动力船舶的技术检验及行业规范等出台多项指导性文件,包括新版《气体燃料动力船检验指南》、《LNG燃料动力试点船舶关键设备技术要求》及《关于明确LNG燃料动力船舶改造试点工作有关事宜的通知》等。但业内人士指出,上述文件仅起到指导性作用,缺乏具体操作层面的规定,有望于下半年出台的LNG动力船舶相关行业标准及技术标准或将打破这一僵局。

除了LNG运输标准亟待出台,LNG管网规划也在千呼万唤中。目前中国长输天然气管道总长度约3.5万千米,已建成的西气东输、川气东送、陕京线、忠武线、涩宁兰线等天然气管道,初步形成了国家级基础管网。今后随着中亚管线、中缅管线和中俄管线工程的展开,未来LNG气源将由以陕甘宁气、塔里木气和成都气为代表的国内管道气;以缅甸、土库曼斯特和哈萨克斯坦为代表的进口管道气;以广西北海气和东海气为代表的海气登陆管道天然气;以澳大利亚、卡塔尔和马来西亚为代表的海上船运进口LNG,以新疆广汇为代表的槽车运输天然气构成。这些天然气气源在液化后,将面临统一输送和储存的问题。但由于目前中国在天然气气质规格及互换性标准上尚未有统一规定,多种气源进入管网后很难实现互联互通。对此中山大学BP液化天然气教育培训与研究中心专家郭开华建议,国家应尽快建立相应的通告协商机制,设立天然气质量规格及互换性标准,实现多种气源接入混输的跨区域大型管网。

广东油气商会会长吴清标认为,这一切的前提,是国家尽早制定统一的天然气输送管网规划,实现全国天然气管网的国有化、公共化。天然气管网规划的制定与运营,应成为国家公共事业的行为,而不仅仅是一两家企业的行为,只有这样,中国天然气行业才有望健康良性发展。