全球航运产业链新动向

近年来,全球航运产业链领域出现一些对业界有重大影响的新动向,其发展趋势终将改变航运产业链界的生态。

大宗商品市场新变化

在“充裕的资本”与“成熟的技术”的双重推动下,产能与运能将不再成为经济发展的瓶颈。真正的问题将是不可再生资源的稀缺,如铁矿石、煤炭、石油、天然气等大宗商品,这将给各国产业带来一些新的变化趋势,这是与以往所不同的。

就地建厂运距缩短

当前,不管是原料供应商还是材料生产商,都在开始改变工厂布局,在靠近大宗原料的原产地设厂,减少大宗原料的输出,转而逐步输出更多的半成品、产成品,这是一笔更划算的买卖,如国际上显现出“矿钢融合”的迹象。

一方面,国际钢铁巨头们巨资参股或购买高储量铁矿,抢夺铁矿石资源;另一方面,巴西、澳大利亚、印度等铁矿石生产大国纷纷出台限制措施严控铁矿石出口,并大力发展本国钢铁制造业,使本国矿业巨头兼具钢企身份。

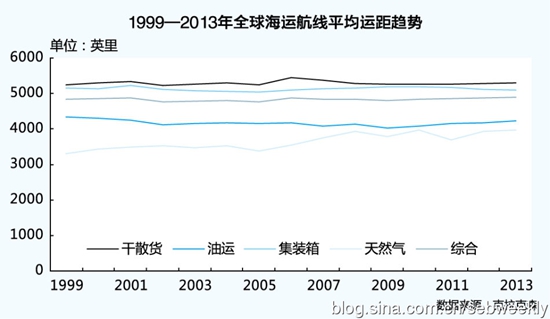

于是,原来那种“大位移、大投入、大消耗、大产量”的全球大宗商品生产与贸易模式,其在业界的权重可能会逐步消退。这是一种工业变化趋势,也是全球海运物流周期的一种变化趋势。

十几年前,因全球贸易线路延长而导致船舶的航行时间延长,运输能力稍有降低。现在,贸易结构的调整使得海上运距不再拉长。

周期性变化更加复杂

在大宗商品海运市场的一些重要航线上,供应商凭着对矿、油、气等资源的主导性控制,开始在商业操作层面上做出一些图谋——追求运力与货物资源的合理配送。比如,淡水河谷在新加坡等地大举修建区域集散中心,成批量建造与此基本配套的大型矿砂船。由此,航运产业整体的周期性变化将会在这些重要航线及局部区域内变得日益模糊,周期函数曲线的波动性在这些航线上将完全可能被熨得更为平顺,从而使供应商既增强了抗风险能力,又更多地获得资源控制性利润,最终导致整个航运业周期变化的弹性(或者说剧烈程度)变得更加复杂,更有利于航运综合体企业,而不利于航运公共承运人企业。

景气期总体趋短

在资本和制造技术的双重推动下,全球制造行业可以在很短的时间里改变市场运力供不应求的状态,这表明航运景气周期总体上将会趋短。而更令人难过的是,目前航运产业正处于一种完全相反的局面:由于谁也不愿轻易捣毁手中持有的资产,过剩的产能、运能便不能在短时间里被市场消化淘汰,因而使航运不景气周期总体上趋向更长,下一个航运景气周期非常遥远,这缘于航运市场处于拉锯或萧条状态的时间更长了。

这是新自由经济出现的新趋势特点,人们可能将会看到,产能、运能过剩将成为航运经济现象的一道常规风景线。只要不出现特别大的战争和自然灾害,航运产业链内“滞涨”现象可能会经常陪伴在人们身边。

造船业“冬季”更漫长

对于中小型船厂而言,“冬季”从2010年就开始了;对于不少大型船厂,其订单的饱满期到2013年基本结束了,也开始步入“冬季”。历史数据表明,造船业的复苏期会晚于航运业3~5年,也就是说,假如航运业的“冬季”长达10年的话,那么,造船业的“冬季”至少会长达13年。

在全球经济不景气和国内产能过剩的双重打击下,2012年是中国造船业开始步入艰难期的第一年,预计走完一个漫长的“冬季”后,中国造船业可能会有50%的船厂出局,中小型船厂将会首当其冲。

造船业有没有增长后劲,关键看新订单。若船东挣不了钱,船厂就肯定接不到订单。从周期应对战略的角度分析,要求船厂尽早选择和培育新的、与造船业形成周期错峰或周期性不明显的产业,加快行业整合和转型升级,向价值链高端延伸,以达到对冲造船业风险的目的,这迫在眉睫。

当然,在造船业内,当市场火爆的时候,由于造船赚钱太快、太容易,绝大部分船厂没想到、也不愿意去进行技术创新,一个比较明显的现象就是中国的船厂在散货船和油轮市场中占了优势。当市场崩塌,船台多、订单少,面对残酷的市场竞争与生存压力,船东对造船质量的苛求和不同船舶品种的需求,迫使一些船厂走上提高造船质量、产品差异化的创新道路,不得不去忍受和重新品味技术创新的艰辛与寂寞,以提高造船的附加值和竞争力,比如2011年的54艘液化天然气船订单(同比增幅达到8倍)和8800TEU以上型船订单(同比暴涨2.5倍)。然而高附加值船舶增量的最大受益者是技术相对先进的韩国船厂。中国船厂也不甘落后,加快了转型步伐,把更多的资源投向技术研发、结构调整,研制吨位更大、技术含量更高的船舶。在这场追赶战中,对行业制高点的竞争会十分激烈。新订单正在向建造技术先进、质量好的优势船厂集中。

“恐怖”的产业链综合体企业

尽管全球大宗商品产业格局及周期规律已在悄然改变,但变化更大的还是具体运作领域,许多与航运有关的综合体企业先后加入产业链利益纷争棋局,使竞争的硝烟愈加弥漫,让人分不清到底是春秋、战国还是三国时代?

供货商船队+区域分销中心

在铁矿石贸易领域,传统的三大铁矿石巨头——淡水河谷、力拓、必和必拓,除了依然继续控制着全球海运矿石贸易量70%的比重之外,近年来进一步调整其产业链战略,纷纷新建或重建自营船队,减少依赖现货租船市场,降低运费波动对成本影响的风险,实现延长自身产业链,向后瓜分铁矿石全球海运市场“蛋糕”。

可以有理由进一步猜测,这些供货商在基本完成海运船队的投资布局并基本掌控海运话语权之后,还会继续将其产业链向前延伸,有可能在矿石产地周围或者主要消费目标市场地区布局新建钢厂,将自己打造成“全能+全程”的供货商,因为这样的商业模式的成功案例在油品领域里早就出现好多年了。此外,一些世界级的大型供应商还在全球一些重要地理位置修建“区域货物集散中心”,以形成多个网点,进一步加强对产业链市场的控制力。

“供货商自办船队+区域分销中心”无疑将成为一个可怕的、庞大的“怪物”,属于典型的产业链综合体企业,成为最具市场控制力和竞争力者。