【散运】走向多元驱动

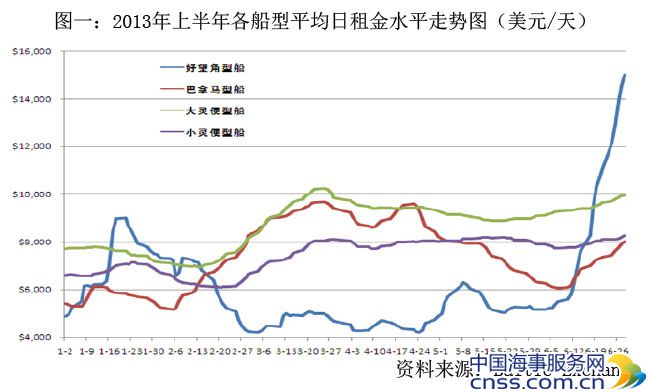

2013年以来,干散货市场的低迷程度明显超出预期。一季度是干散货市场的传统淡季,澳洲和巴西天气影响铁矿石出货,运力过剩状况持续,市场基本上处于低位振荡调整期;南美粮运带动了3-5月份巴拿马型船和大小灵便型船的上升行情,但是南美罢工和压港等因素影响了市场上升的幅度和持续时间;2013年6月中旬大小型船再次结束倒挂行情,6月19日好望角型船平均日租金水平快速突破1万美元/天,超过大灵便型船,位居各船型之首;受益于好望角型船市场拉动,各大船型自6月中旬以来再次走出联动行情。上半年BDI指数整体呈低位震荡上行态势,年初以年度最低698点起步,6月底升至年度最高1171点,升幅为67.8%;上半年BDI指数基本在750点-950点区间运行,平均842点左右,环比下跌6.2%,同比下跌10.7%。

综合各因素分析,近期市场上涨不是纯粹由短期货量释放推动,是由FFA交易资金面助推的好望角型船市场单边技术性超跌反弹行情,因为供需失衡的基本面并无实质性改变。

三大因素推动好望角型船市场超跌反弹

1、短期因素刺激铁矿石船货成交活跃

前期进口铁矿石价格弱势下行,钢价成本支撑进一步下移。主流矿澳大利亚62%粉矿外盘报价从5月初的134美元/吨跌至6月中旬的110美元/吨,近日进口铁矿石价格有所反弹,刺激进口需求,中国钢厂和贸易商端午节后抓紧补库存,6月下旬中国34个港口铁矿石库存回升至7516.6万吨,比6月中旬7365万吨增加了151.6万吨。

6月份正值巴西和澳大利亚2012财年结束,淡水河谷、力拓、必和必拓和FMG突击出货,在两大洋区市场持续租入船舶。另外东澳煤炭出货较多,国际煤炭价格跌至3年以来最低,推动欧洲进口需求增加。

从构成BCI指数的各条航线变化来看,6月5日-28日的17个交易日里,好望角型船平均日租金水平暴涨188.6%,主要推动力来自于大西洋航线的需求。从四条期租航线日租金水平来看,贡献最大的是C8_03大西洋往返航线和西行的C11_03远东-欧洲大陆航线,这两条航线分别上涨355%和125.5%;而C10_03太平洋往返航线和东行的C9_03欧洲大陆-远东航线贡献相对小。从五条程租航线运价来看,贡献比较大的是C2图巴朗-鹿特丹航线、C4 里查德湾-鹿特丹航线和C7 玻利瓦尔港-鹿特丹航线,这三条航线分别上涨45.64%、47.24%和45.32%。