中报点评之三集运市场:结构改善 优于去年

上半年,国际航运市场需求未出现明显增长,运力过剩局面持续,运价总体仍在低位波动。在市场低迷的情况下,中国7家集运上市企业业绩颇为喜人,与去年上半年2家盈利5家亏损情况相比,今年上半年4家盈利3家亏损,经营环境优于去年。

经营业绩转好

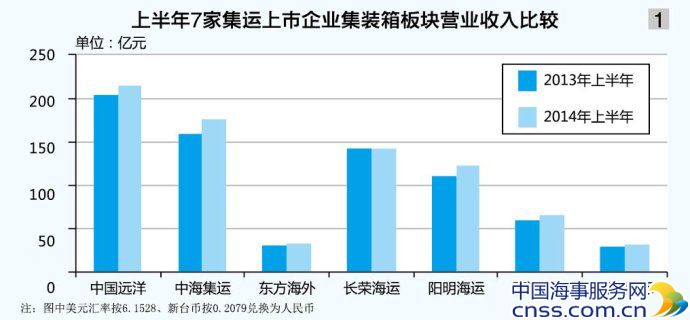

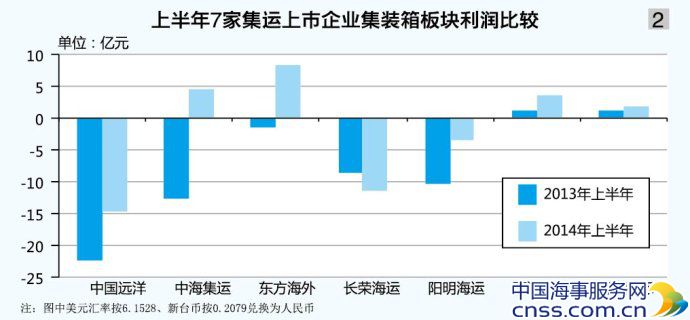

根据中报,上半年,中海集运(601866.SH)实现营业收入175.50亿元,同比增长8.7%;实现归属于母公司所有者的净利润4.60亿元,相比去年同期亏损12.66亿元有大幅改善。

上半年,东方海外(00316.HK)集装箱运输业务实现营业收入32.24亿美元,较去年同期的30.12亿美元上涨7.04%;实现经营盈利1.35亿美元,较去年同期亏损2263万美元猛涨696.55%,再次回到经营稳健的跑道上。

上半年,万海航运(2615.TW)实现营业收入314.11亿元新台币,较去年同期的286.46亿元新台币增长9.65%;实现利润17.57亿元新台币,较去年同期5.52亿元新台币大幅上涨218.30%。

上半年,海丰国际(01308.HK)旗下集装箱运输业务实现营业收入5.03亿美元,较去年同期的4.71亿美元小幅增长6.79%;实现营业利润3028万美元,较去年同期的1819万美元大幅上涨66.47%。

上述4家盈利企业中,东方海外和万海航运盈利增幅巨大,均超200%。除此,3家亏损企业中,中国远洋(601919.SH)和阳明海运(2609.TW)的亏损均在收窄,只有长荣海运(2603.TW)的亏损在扩大。

上半年,年初摘帽的中国远洋旗下集装箱及相关业务实现营业收入214.28亿元,同比增长5.3%;实现营业利润-5.56亿元,实现净利润-14.42亿元,实现归属于母公司所有者的净利润-14.63亿元,相比去年同期归属于母公司所有者的-22.36亿元,亏损幅度收窄。

上半年,阳明海运旗下集装箱运输业务实现营业收入588.86亿元新台币,较去年同期的530.21亿元新台币增长11.06%;实现营业利润-16.83亿元新台币,较去年同期亏损49.83亿元新台币大幅收窄。

上半年,长荣海运旗下集装箱运输业务实现营业收入680.24亿元新台币,较去年同期的681.32亿元新台币小幅下降;实现营业利润-54.89亿元新台币,较去年同期亏损41.21亿元新台币有所恶化。

货量增长提速

根据去年中报,几大主要集运上市企业的集装箱运输需求没有明显好转,东方海外和中海集运的货运周转量均有明显下跌,中国远洋运量虽上升,主因是运力增加;今年各家企业货运量情况大有改善。

上半年,东方海外货运量280.335万TEU,同比增长10%,运载率上升5%,带动整体收入增长4%。根据去年中报,太平洋航线、亚欧航线、大西洋航线的货运量均比2012年有所下跌,仅亚欧区内/澳亚航线微张1%。今年中报显示,太平洋航线货运量同比增长6%;亚欧航线货运量同比增长16%,该航线因欧洲各国经济逐步复苏及增加存货而受惠;亚洲区内/澳亚航线货运量同比增长12%;大西洋航线货量依然“跌跌不休”,同比下跌1%。

上半年,中国远洋实现集装箱运载量448.933万TEU,同比增长9.2%。运量增长的主要原因是通过调整运力布局,优化航线网络,加大新兴市场投入和高附加值货的揽取力度,拓展增收创效空间,进而实现货运量的增长。

上半年,海丰国际营业收入增加的主要原因之一即货运周转量达到76.62万TEU,较去年同期的73.60万TEU上涨4.1%。

上半年,中海集运实现集装箱运量395.33万TEU,同比增长1.4%。中海集运在巩固内贸市场份额基础上,合理调配内贸航线运力投放,同时根据市场需求灵活调整外贸航线运力布局,致外贸航线运量同比增长5.2%。其中,太平洋航线完成64.91万TEU,较去年同期的64.01万TEU增长1.4%;欧洲/地中海航线完成76.03万TEU,较去年同期的72.20万TEU增长5.3%;亚太航线完成93.16万TEU,较去年同期的87.86万TEU增长6%;国内航线完成156.24万TEU,较去年同期的162.35万TEU下降3.8%。

燃油成本普降

东方海外、中国远洋、中海集运、万海航运等集运上市企业均在中报中将业绩好转归功于成本的有效控制。

上半年,东方海外运力同比增长3%,货运量同比提升10%,在运力与载货量俱增的基础上,燃油成本同比减少8%。这与目前油价走低有关,上半年油价平均每吨595美元,去年同期为每吨626美元,基于此东方海外的燃油成本得以有效控制,为其控制航运成本出力。

上半年,中国远洋在自营运力和货运量同比增长的情况下,通过加船减速、集中采购等节油措施,燃油消耗量同比下降10.5%,燃油支出同比下降17.5%,为其控制成本,减少亏损作出贡献。

上半年,中海集运的船舶及航程成本为57.69亿元,同比下降15.5%,主要是燃料支出减少所致。燃油支出34.99亿元,同比下降20.4%。国际油价略有降低,致燃耗单价同比降低6.2%,加之继续强化节油措施,燃料消耗同比减少15.2%。

上半年,万海航运受惠运价调涨、燃油成本下降,营业利润大涨218.30%。万海航运认为国际航运市场持续复苏,除中国GDP略微下调,其他国家GDP都在上涨,亚洲区的货量也随景气向上。上半年近洋线运价持续小幅调涨,加上船用燃油价格缓步向下,油料成本每吨同比减少22美元,带动获利明显成长。

运力结构优化

上半年,集运市场优于去年同期,除燃油成本降低,还包括运力结构优化。

上半年,中海集运继续致力于船队结构的优化调整。前6月接收6艘1万TEU型新船,加强老旧船舶、高油耗船舶的退租及报废,同时根据船队结构及航线经营需求,以较低价格租入高效能船舶。

上半年,阳明海运进一步落实绿色航运概念,持续推动船龄年轻化,努力优化船队结构,船队平均船龄仅7.07年,优于同业平均10.7年水平。随着未来15艘1.4万TEU型船陆续加盟,在营运成本及船舶能源使用效率上,都将使阳明海运在大船时代的竞争中具备一定优势。

上半年,中国远洋加快船舶拆旧造新,调整船队结构。虽然船舶拆解带来营业外支出的增加,但通过对老旧船舶实施退役,订造节能高效的新船型,自有船平均船龄有所下降,船舶节油、环保水平有所提升,整体运力结构进一步优化,有利于提高船队整体经营竞争力。前3月,中国远洋共拆解集装箱船12艘,5—6月出售退役船舶8艘,其中4艘为集装箱船。

上半年,随着长荣海运的8452TEU级L型船持续交付,加上另有1.4万TEU型船加入船队,长荣海运规划自5月起调整船队配置,将L型船投入泛太平洋航线。在亚欧线和泛太平洋航线等主要航路上,长荣海运船队的单位成本竞争力将进一步增加。据长荣海运规划,接下来还会有美西、美东航线的船队升级计划,预定于5月后陆续发布。

据悉,长荣海运的中国—太平洋西南航线,将开始导入L型船,新的船队配置于5月20日起自青岛港启航,投入6艘8452TEU型船和1艘8073TEU型船,靠泊港口包括青岛、上海、宁波、洛杉矶、奥克兰、东京港后返回青岛港。长荣集团是在2010年船价趋于合理化时,启动新造船计划,陆续订造30艘L型船,并租用5艘8800 TEU型和10艘1.38万TEU型船。为进一步优化船型结构,配合CKYHE联盟的船队需求,长荣海运近期签约承租10艘1.4万TEU型船,随着这些新船交付,长荣海运将逐步退还到期租船,使船队更年轻化,整体航线上的船队调度更有弹性。

上半年,尽管7家集运上市企业业绩回暖,货量、燃油成本以及运力结构都有喜人表现,但市场依然存在运价持续低迷、供需失衡等顽固问题。如中海集运尽管获得盈利,但主要原因在于其售卖相关资产所致。下半年集运市场会否继续回暖,还需持谨慎。