中财期货:矿税改革下压,矿山停产支撑

1、一周行情回顾

本周国产矿市场总体保持弱势下行,,整体成交量进一步挤压。国产矿价格指数79.2,周环比下跌了1.74%,符合预期。各地区下跌幅度存在差异,主要受外矿影响大小有关。华北地区弱势下行,矿价小幅调整。东北地区弱势运行,矿价频频下调。华东地区矿价继续下行,整体成交清淡。

本周进口矿市场周初弱盘整运行,前中期低点反弹,后半周稍有回落。远期现货方面,前半周市场观望明显,后半周涌现询4月到港期货潮流。

港口现货方面,继上周现货价格大幅下跌之后,本周迎来缓冲期,市场价格小幅变动,但主流价格还算比较坚挺,同时由于市场处于低点,抄底心态也愈加明显。

期货方面本周铁矿石主力合约1509合约跌10点或2.63%,终收370,成交525.9万手,增仓16.3手,总体呈小幅冲高回落。

2、现货市场数据回顾:(数据来源:MYSTEEL、wind、中财期货研究院)

表1:上下游现货一周行情汇总(备注:表中的-表示因为数据来源更新过慢或当期没有数据)

3、基本面价格分析

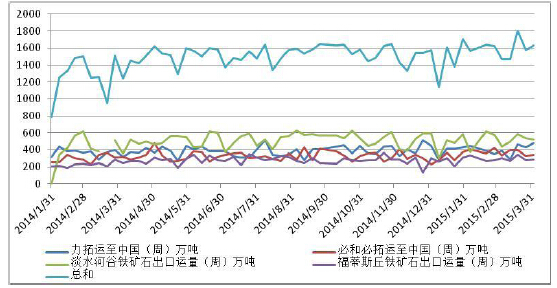

图1四大矿商铁矿发货量维持高位

描述:发运量维持高位,预计四大矿山的发货量已经很难下降了。

图2港口铁矿石库存维持

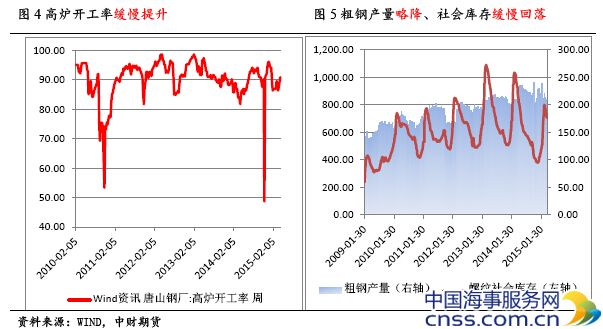

图3钢厂铁矿石库存从历史低位附近反弹。

描述:钢厂补库缓慢,等待4月中旬之后的钢厂复产。

描述:受环利润好转影响最新唐山钢厂开工率数据为90.91%(+1.3),旬度粗钢产量有小幅回落但总体算稳定,社会库存完成季节性见顶后缓慢回落。

4、技术分析

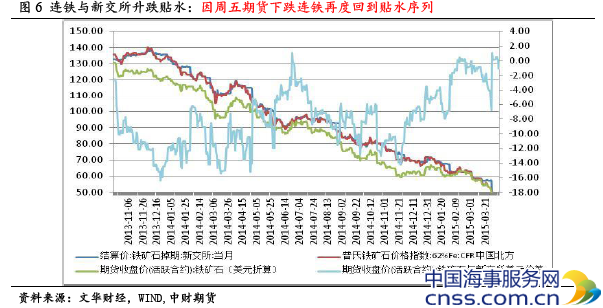

描述:周中冲高回落,技术上空头趋势不变。

描述:发运量上升再度使得近月合约承压,关注4月中旬钢厂开工率回升之后由于需求好转带来的变化。

5、热点和结论

热点:

矿业税5月1日将推出,征收比例从80%减半到40%。

Atlas 4月10日发布公告宣布由于铁矿价格的快速下降导致其不得不停产。

加拿大IOC计划裁员百余名。

结论:国内矿税改革对内矿输血使得内矿停产时间得以延缓。同时四大矿商的发运量维持高位使得市场竞争更充分。国外的二线矿山已经开始出现全面停产和裁员情况,目前价格已经触及FMG成本线,铁矿全面进入深水区。短期来说380一线以下有比较大的支撑,4月中旬之后钢厂开工率回升也有一定的期待,故操作上空单380以下随时做好止盈准备,反弹高度暂时看400。