银河期货:钢价疯狂上涨 风险逐步积聚

一、行情回顾

1.螺纹铁矿行情走势

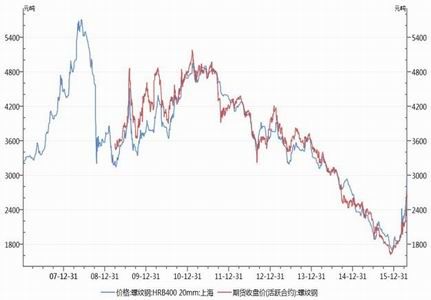

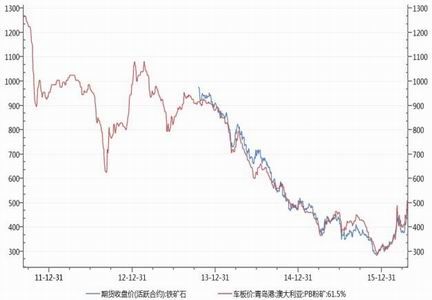

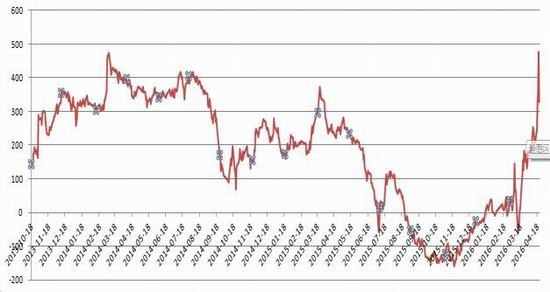

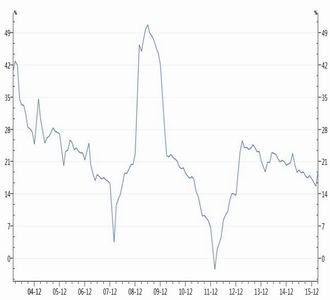

4月国内钢材、铁矿石价格大幅拉涨。主要原因在于市场下游需求出现明显改善、钢材整体库存持续下降,以及一季度新增贷款规模创新高的共振下,推动期现价格轮番上涨。螺纹钢期货价格涨至接近2800关口。原材料方面,在钢价的带动下,主力合约不断拉出新高,在吨钢利润快速拉升后,钢厂对原材料议价明显减弱,在厂内原料库存持续低位的背景下,矿价也出现较为明显的上涨。截止4月22日收盘,螺纹钢期货主力1610合约较3月末上涨23.13%至2630元/吨,上海三级螺纹钢现货上涨27.1%至2950元/吨(图1)。同期铁矿石期货主力i1609合约上涨25.79%至478元/吨,日照港PB粉湿基含税车板价价格为510元/吨(图2),普氏铁矿石指数(62%)上涨21.7%至65.85美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期、现货(青岛港)价格走势

数据来源:银河期货、wind资讯

2.宏观以及行业数据

2016年3月份新建商品住宅价格与上月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。环比价格变动中,最高涨幅为5.4%,最低为下降0.7%。与上年同月相比,70个大中城市中,价格下降的城市有29个,上涨的城市有40个,持平的城市有1个。3月份,同比价格变动中,最高涨幅为62.5%,最低为下降3.8%。

据海关统计,2016年1月,我国进出口总值1.88万亿元人民币,比去年同期下降9.8%。其中,出口1.14万亿元,下降6.6%;进口7375.4亿元,下降14.4%;贸易顺差4062亿元,扩大12.2%。

一季度,全国新设立外商投资企业5956家,比去年同期增长1.6%;实际使用外资金额2242.1亿元人民币(折354.2亿美元),同比增长4.5%(未含银行、证券、保险领域数据)。3月当月,全国新设立外商投资企业2560家,同比增长26.1%;实际使用外资金额823.4亿元人民币(折129亿美元),同比增长7.8%。4月18日,国家安全监管总局、国家煤矿安监局发布关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见。意见要求,各省级安全监管部门要于2016年6月底前组织对辖区内的钢铁企业进行全面梳理排查,建立企业台账,掌握企业安全生产和产能情况。意见指出,严格按照国务院《意见》的要求,对全国所有生产煤矿按每年276个工作日重新确定煤矿生产能力,重新确定煤矿生产能力采取直接确定方法进行。

4月20日,一行三会印发《关于支持钢铁煤炭行业化解产能实现脱困发展的意见》,指出要支持钢铁煤炭扩大出口,推动钢铁、煤炭企业加快“走出去”。支持钢铁、煤炭企业发行公司信用类债券用于调整债务结构。对符合政策且有一定清偿能力的钢铁、煤炭企业,通过实施调整贷款期限、还款方式等债务重组措施,帮助企业渡过难关。

国务院办公厅日前印发《贯彻实施质量发展纲要2016年行动计划》(以下简称《行动计划》)。《行动计划》明确了2016年工作重点,包括加强质量整治淘汰落后产能和化解过剩产能,在煤炭、钢铁、电解铝、石油化工等高能耗、高污染行业严格执行生产许可及其他行业准入制度,按标准淘汰落后产能和化解过剩产能。

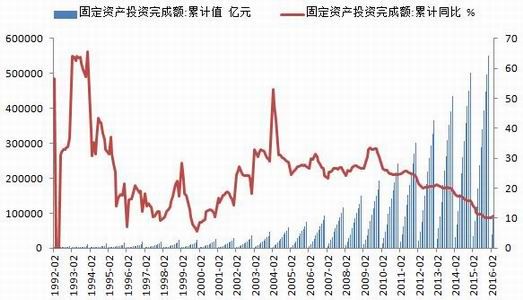

一季度基建和房地产投资改善,成为国内经济企稳,钢市需求阶段性改善的最主要因素。1-3月份基建投资增长达到19.25%,比1-2月份显著回升3.54个百分点;同时在房地产销售大幅回升的带动下,1-3月份全国房地产开发投资17677亿元,同比增长6.2%;房屋新开工面积28281万平方米,更是增长19.2%,增速提高5.5个百分点。公共财政方面,三月支出同比增长20%、一季度同比增长16%,均维持在较高水平。但必须清楚的是,2014年下半年以来的此轮房地产销售恢复已经持续了较长的时间。今年1季度的销售同比与2013年1季度高点已经非常接近,与销售增速的中长期趋势水平应该也有不小的偏离,这显然是不可持续的。此外,价格数据也暗示,在部分大中城市,销售可能已经存在透支,使得后期销售和投资反弹的高度以及持续性依然存在较大的不确定性。

图3:工业增加值当月同比

图4:固定资产投资完成额累计及同比

数据来源:银河期货、wind资讯

二、钢材方面

1.复产加快需求放量

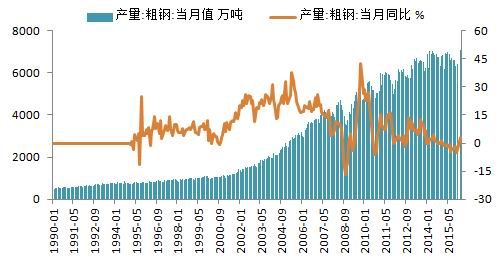

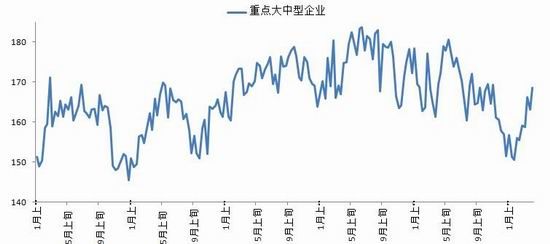

数据方面,2016年4月上旬,中钢协会员钢铁企业粗钢日均产量168.63万吨,比上一旬增加5.53万吨,增长3.39%。预估全国粗钢日均产量为226.21万吨,旬环比增长6.55%。截至4月上旬末,会员钢铁企业钢材库存量1291.37万吨,较上一旬末增加85.78万吨,增长7.12%。据国家统计局统计,3月份我国粗钢、生铁和钢材产量分别为7075万吨、6020万吨和9923万吨,同比分别增长2.9%、2.2%和3.3%。粗钢、生铁和钢材日均产量分别为228.23万吨、193.19万吨和320.1万吨,较1-2月分别增长13.1%、10.6%和18.3%。

3月份粗钢日均产量创9个月新高,与2014年6月230.98万吨的峰值相比,仅差2.78万吨即1.22%,说明3月份钢厂强劲的复产力度。而中钢协3月份会员钢企粗钢日均产量仅162.63万吨,说明非会员钢厂粗钢日均产量增产更为明显。并且目前钢厂呈现以下两个特点需要注意,一、钢厂提高高炉系数,高品位矿采购提升,球团、块矿比例提高,从而提高出铁率;二、增加废钢配比,3月份钢厂对废钢采购力度的加强,中频炉产能快速释放,也提升了粗钢产量的回升,3月铁钢材产量数据的公布,反映了供应量在提振,但统计局数据也同时显示,当月制造业规模以上工业增加值增幅达到7.2%,表明需求也同时在扩大。数据来看,2016年4月全国粗钢累计产量同比增幅0.13%。产量受吨钢利润较高的支撑,继3月后再度出现同比正增长态势,但与此同时需求表现更佳,部分地区甚至出现阶段性供不应求的情况,推动钢价不断走高。从国内粗钢供需平衡表来看(表1),预计2016年4月,产量持续出现回升,较去年同期回升0.13%。需求方面,4月粗钢表观消费量即将结束同比负增长态势,增长率为-0.16%。预计5月国内粗钢表观消费量将出现正增长,增幅在1.18%左右。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图5:统计局公布的粗钢产量

图6:中钢协会员企业粗钢日均产量

数据来源:银河期货、wind资讯

2.库存:库存接近近些年低点

截止4月22日,国内主要城市螺纹钢现货库存448.42万吨,较3月末下降127.94万吨,较去年同期下降221.34万吨;热卷库存194.43万吨,较3月末下降36.24万吨,较去年同期下降104.19万吨(图7);整体五大钢材品种库存合计937.94万吨,较3月末下降208.46万吨,较去年同期下降444.35万吨。3月份钢坯价格大幅上涨,截止4月22日出厂价格2510元/吨,钢坯库存合计22.8万吨,较3月末下降25万吨(图8)。

从库存结构上看,进入消费旺季螺纹与热轧卷板社会库存均出现较大幅度下降,整体库存保持低位运行。终端用户纷纷加大补库力度,而钢厂方面普遍限量发货,市场资源规格短缺的现象依然明显。而从全国钢材库存来看,自3月中旬以来已连续六周下降,且最近两周全国库存降幅均超过5%,目前全国市场库存较去年同期降低约32%。产业链库存处于历史同期低位,在很大程度上成为钢价重要的推涨因素。

从价差来看,上海地区螺纹钢现货价格贴水热轧卷板161元/吨。

图7:主要钢材品种社会库存

图8:2012年4月至今钢坯库存与价格

数据来源:银河期货、wind资讯

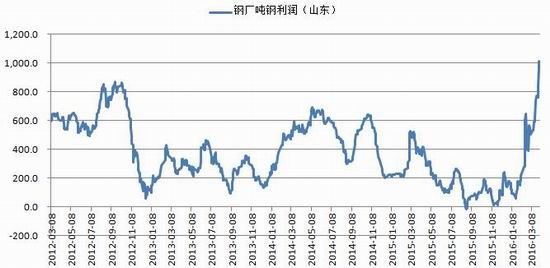

3.钢厂利润检测

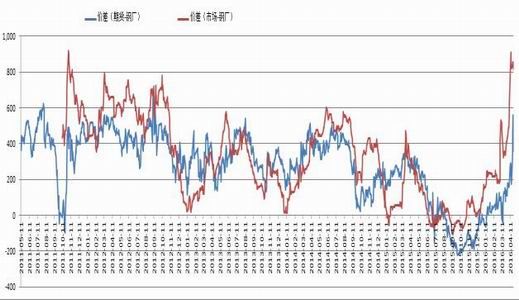

截止4月22日,山东市场大螺纹钢主流价格3170元/吨,山东地区大中型钢厂钢坯含税价格2012元/吨,螺纹钢含税成本2162元/吨,吨钢利润为1008元/吨(毛利);钢厂出厂成本与螺纹主力合约期现价差386.7元/吨,现货市场价格与主力螺纹主力合约期现价差-631元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为1899元/吨,与期货主力合约期现价差为640元/吨。

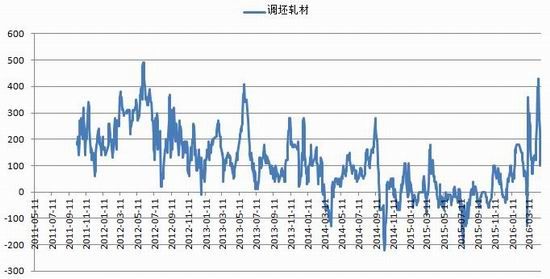

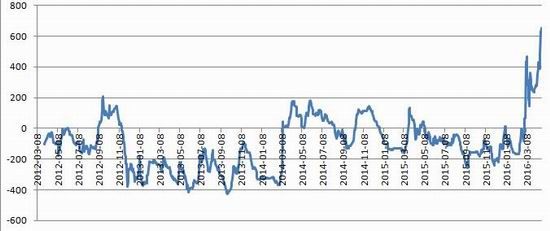

河北方面,唐山市场大螺主流价格3000元/吨,河北地区大中型钢厂钢坯含税价格2030元/吨,螺纹钢含税成本2180元/吨,吨钢利润为820元/吨(毛利);钢厂出厂成本与螺纹主力合约期现价差359元/吨,现货市场价格与螺纹钢主力合约期现价差为-441元/吨。调坯轧材利润为210元/吨。盘面利润,螺纹钢主力合约盘面利润(完全成本)在328元/吨左右,较3月末上升130%。

图9:河北地区大中型钢厂期现价差情况

数据来源:银河期货

图10:唐山调坯轧材利润

图11:山东地区大中型钢厂吨钢利润走势

数据来源:银河期货

图12:唐山地区大中型钢厂吨钢利润走势

图13:盘面利润走势

图14:电炉炼钢利润走势

数据来源:银河期货

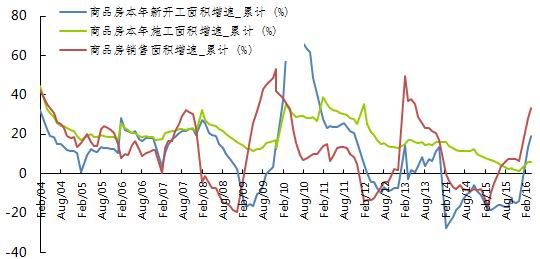

4.房地产销售高增长,新开工大幅回升

销售同比大幅增长:前3月商品房销售面积2.43亿平米,同比增长33.1%,销售额18524亿元,同比增长54.1%。房价上涨预期下,购房者加速入市,一线城市火爆的房市向二线传导,房地产成交量同比大涨,三四线城市房地产市场也明显回暖。

新开工快速回升:前3月新开工面积同比增长19.2%,比前2月提升5.5个百分点。新开工大幅增长,一方面是由于去年同期为下降18.4%,基数相对较低,另一方面,一二线城市库存消耗较快,房地产企业加大了土地购买和新开工力度。商品房待售面积减少415万平方米,房地产库存有所下降,住宅库存下降幅度较大,房地产去库存政策效果较为明显。投资增速两年来首度回升:房地产开发投资同比增长6.2%,增速比去年全年提高3.2个百分点。房地产投资增速继续回升,主要是销售旺盛推动房地产开发企业投资信心恢复,新开工及施工面积均恢复增长。目前房地产市场回暖趋势较为明确,未来房地产开发投资有望继续保持较好增长。企业到位资金同比大幅增长:前3月企业到位资金同比增长14.7%,受益销售火爆,定金与预收款及个人按揭贷款均大幅增长。企业资金状况好转,利于继续扩大投资规模,促进房地产开发投资持续回升。此外,房地产开发投资增速反弹回升,在直接带动投资增长的同时,还将带动上游钢材、水泥等行业需求,对制造业投资和基建投资都将起到拉动作用。

图15:房地产开发投资完成额:累计同比

图16:销售面积、新开工面积下滑

数据来源:银河期货、wind资讯

图17:固定资产投资完成额:铁路运输业累计值及同比

图18:固定资产投资:基建设施建设投资:累计同比

数据来源:银河期货、wind资讯

三、铁矿石方面

1.铁矿供需关系有所改善

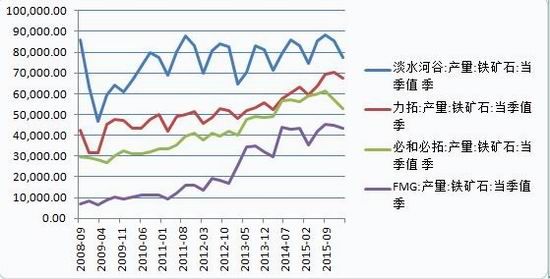

从一季度产量来看,Vale-2016年目标产量3.4-3.5亿吨。Vale一季度产量7750万吨,环比降10.9%,球团一季度产量1148万吨(不含Samarco),环比增10.6%;卡拉加斯产量达到3240万吨,创第一季度产量

新高,同比增17.7%,主要得益于N4WS与N5S矿区的良好运行。由于季节性雨季影响,一季度产量环比降11.4%。BHPB一季度产量,环比降4.3%,同比降4.5%力拓一季度产量:8400万吨,环比降4%,同比增13%,其表示面对外部环境的考验,他们仍将重心放在进一步削减成本,提高生产效率,严格的资本管理和最大化自由现金流,以保证力拓的发展仍然强劲。一季度产量:4230万吨,环比增2%,同比增14%;一季度C1成本:14.79美元/湿吨,环比降6%,同比降43%;平均售价:45.94美元/干吨。结合铁矿石供需平衡表可以看出,5月粗钢产量同比将继续出现回升,较去年同期上升1.5%左右,因此铁矿需求同比仍将表现偏强,预计5月进口铁矿石量同比出现回升,同比增幅在17.12%左右,总体来看,铁矿在5月份虽然供给好转,但需求也较以往也有明显回升,供需关系较前期有所改善,因此支撑价格高位运行,但随着进口铁矿石价格涨至近一年多的高点,海外中小矿山以及国内矿山正在加快复产,市场供应将逐步增多。

表2:国内铁矿石供需平衡表

图19:四大矿山铁矿石季度产量

图20:国产矿开工情况

数据来源:银河期货、wind资讯

2.库存:钢厂低库存管理港口库存高位波动

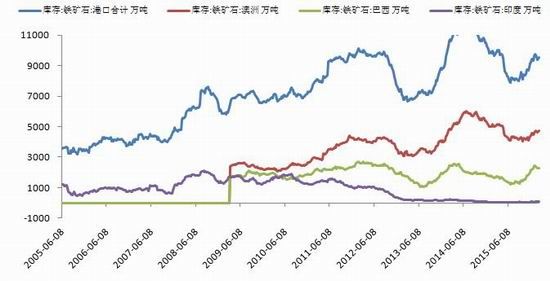

截止4月22日,64家样本钢厂进口矿库存平均可用天数为26天;国内铁矿石港口库存合计9939万吨,较3月末增加308万吨;样本港口贸易矿库存2899万吨,球团库存611万吨;块矿库存1227万吨。

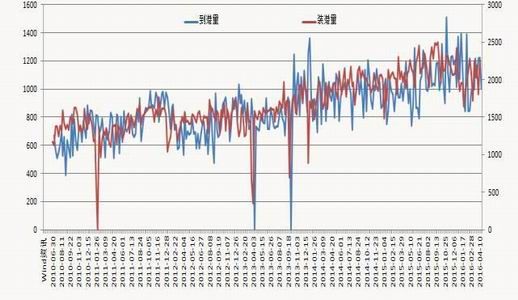

4月17日,铁矿石主要港口到港总量1004.1万吨,环比3月末下降74万吨,澳洲、巴西总装港量2263.6万吨,较3月末上升235.8万吨。目前部分钢厂有减少进口矿的使用比例,加之生产企业利润丰厚,对原料采购需求上升,特别是进入4月国产矿成交活跃,价格也出现较明显上涨。随着价格连续上涨,河北地区已有多个矿山陆续恢复生产,后期供应量会有所提升。

图21:进口铁矿石数量及同比

25

25

图22:国外主要铁矿石港口发货量及国内主要港口到港量

数据来源:银河期货、wind资讯

图23:进口铁矿石平均库存可用天数

图24:港口进口铁矿石库存:合计

数据来源:银河期货、wind资讯

四、结论及投资策略

综上,目前经济企稳回升,从1-3月经济数据来看,房地产和基建项目明显增多,对钢铁行业下游需求有直接拉动作用,虽然3月粗钢产量接近历史新高,但钢材库存处于历史较低水平,进一步印证需求放量。值得看,无论是环比还是同比增速均显较快,显示出钢厂库存开始有堆积的迹象。因此钢材期现价格涨至高位后或承压,风险也逐步积聚,因此策略上从中线来看,建议可择机阶段性做空钢厂利润,即买原料,卖成材的操作。

五、风险提示

供给端显著放量的同时需求开始减弱,库存止降大幅回升