瑞达期货:季节供应压力 沪胶反弹抛空

5月份以来,国内沪胶市场呈单边下挫行情,一方面受自身基本面影响,另一方面则来自于宏观面的偏空氛围。展望后市,在季节性供应逐步递增的环境下,沪胶市场中期跌势不变,但由于期价进入超跌区,短线或面临一定的反弹,投资者可关注逢反弹抛空机会。

一、影响因素分析

(一)、宏观环境方面

从宏观数据来看,中国4月工业增速、消费及固定资产投资增速全面回落,特别是民间投资增速持续回落,只有房地产向好。1—4月,全国房地产开发投资2.54万亿元,名义同比增长7.2%,显示出房地产市场调控政策效果有效释放,房地产主要指标持续向好。

但是,随着中国房地产泡沫扩大,通货膨胀加速上升及其预期越发增强,导致中国货币政策从积极宽松转向稳健,央行[微博]开始净回笼市场中过度充裕的货币流动性,中央政治局会议明确强调实施稳健的货币政策,并提出密切关注物价变化。目前的宏观经济形势已经发生微妙的转变,尤其是货币政策越来越低于市场预期,对沪胶等国际工业品期货市场形成较大的利空压力。

国际方面,美联储发布的4月会议纪要显示,如果未来数据显示美国经济持续改善,美联储可能在6月会议上加息。纪要公布后,投资者对未来美联储加息的预期全面升温,7月加息的可能性升至50%,9月加息的可能性则上调至65%。加息升温的直接反应便是美元走势坚挺,再叠加近期表现优异的美国经济数据,美元指数自5月初以来的触底反弹势头目前仍在延续。一旦美联储加息预期继续维持,强势美元将对大宗商品形成打压。

(二)、天然橡胶(10470, 120.00, 1.16%)产业链供需情况

1、主产国供应情况分析

前期受厄尔尼诺现象影响,过分干旱的天气抑制了天然橡胶的开割,今年开割时间较往年同期均延后半月之久。当前云南、海南开割已经全面展开,开割初期,原料胶水产出稀少,加工厂多积极抢购原料胶水,海南地区由于当前浓缩乳胶价格历史罕见的升水复合胶、3L胶等干胶,加工利润十分丰厚,民营工厂积极开工,抢购原料,导致胶水收购较为困难。但近期国内产区持续小雨,旱情逐步缓和,供应释放预期增强,原料价格开始快速下跌。云南胶水已从4月底的接近12元/公斤下调至9.5元/公斤,国内现货跟随期货下调。

海外方面,泰国等东南亚主产国也将在6月迎来开割期,供给高峰预计在6月中下旬来临。泰国年度雨水整体不足,节气较往年仍慢20天左右,东北部原料基本正常,南部雨水开始增加,但整体紧张局面仍未完全缓解,原料跌幅因此慢于期货和成品。

资料来源:隆众 瑞达期货研究院

不过,整体来看,天胶供给过剩格局没有改变。ANRPC最新报告显示,1—4月,主产国天胶产量增加1.9%,出口增加3.5%,消费增加5.5%。按今年前4个月的产量推算,预计全年天胶产量将达到1116.6万吨,较去年的1104.2万吨增长1.1%。后期倘若需求没有跟上,供需过剩带来的压力将愈发明显。

2、橡胶现货市场供需情况分析

从库存方面来看,受下游厂家开工率的提升以及主产国进入停割期的影响,春节之后保税区库存延续走低趋势,其中天然橡胶库存下降最为明显。数据显示,截至2016年5月中旬,青岛保税区橡胶库存较4月底下降5.9%至23.02万吨,较去年年底下降了9.8%。5月以来库存下降达1.45万吨,超过4月时下滑速度。由于目前下游开工情况仍较为良好,而供应端尚未放量,因此预计6月中旬前去库存节奏不变。不过一旦新胶大量上市,青岛保税区天胶库存下降势头将会告一段落。与青岛保税区库存下降相反,上期所天胶库存加速攀升,连创历史新高。截止5月20日,上期所天然橡胶库存达31.74万吨,仓单超过29万吨,为历史新高。庞大库存仍找不到有效化解途径,高库存成为天胶市场博弈的焦点,产业资金巨量套保盘仍将施压后期沪胶市场。交易所库存对胶价的压力或成为天胶产业最显性的利空因素,特别是5月合约交割后,不少老胶转而抛至9月合约,沪胶市场在未来依然承受着来自庞大库存的压制。

资料来源:wind 瑞达期货研究院

资料来源:上期所 瑞达期货研究院

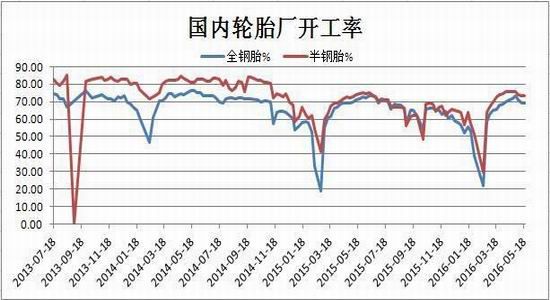

3、下游汽车、轮胎行业状况分析

从需求端情况来看,国内重卡市场4月销售各类车辆约6.7万辆,受益于去年同期基数较低,同比增长达到14%;1-4月销售21.4万辆,同比增10.1%。公路货运弱复苏、5年替换周期来临及国五新标刺激是重卡增长主要动力。然而,稳增长驱动的经济回升结束,信贷回落,货币政策回归稳健,财政支出放缓。5月中旬主要26城地产销量增速从上旬的34%降至19.8%,其中一线城市销量增速由正转负、二三线城市均大幅下滑,预示下游需求走弱。而5月中旬六大电厂电力耗煤同比增速-9.4%,虽较上旬-11.9%降幅收窄,但均低于4月-7.2%的降幅,指向生产依然不佳。在此情况下,5-6月份的重卡销量能否进一步增长存较大的不确定。

轮胎行业方面,今年3-5月份开工率均好于同期,轮胎内销经销商拿货积极性尚可,出口除双反提前突击因素外,出口澳洲、德国等国家有较大增长。虽然国内替换市场在持续备货后,补库存告一段落,但出口和配套市场维持火爆,5月份轮胎生产依然维持高位。下游轮胎及制品企业年后需求复苏,中大型轮胎厂开工率提升至70%或以上,且原料库存不多,整体需求量明显提升,刚性需求的持续释放对国内现货形成支撑。总的来说,工厂产销整体略好于去年,但开工进一步提涨空间也有限。

资料来源:wind 瑞达期货研究院

资料来源:wind 瑞达期货研究院

二、市场评估与展望

整体来看,目前沪胶市场面临着产区开割所带来供给增加和上期所库存持续刷新高点的压力。此外,国内经济数据趋弱,稳增长力度下降,良好的下游需求继续提升高度有限,随着后市供给偏紧压力缓解,如果消费没有进一步提升,供应过剩将愈发明显,中期下跌态势不变。而短期来看,无论是国内产区还是东南亚地区,原料紧张的局面还需一段时间才能缓解,在万元关口附近,低位买盘开始出现,空头进一步打压的力度或有所放缓,预计将出现一定程度的反弹,但中期弱势不变。

操作策略:

(一)短线策略

从沪胶1609合约日K线来看,期价在经历一波20%下跌行情之后,在10200-10500区间抵抗增强,期价站上5日均线。从MACD指标看,绿柱缩小,DIFF指标有向上交叉DEA指标的迹象,短 线或有反弹需求,建议在10400-11000区间交易。

(二)中线策略

从沪胶1609合约周K线来看,均线系统趋于平缓,施压期货价格。MACD指标中,DIFF向下交叉DEA,而目前期价略有偏离下行通道,短线具有反弹空间,但中期下行趋势不变。操作上关注期价在11500附近逢高抛空机会。

(三)套利

从天然橡胶的期现套利情况来看,截至5月27日,主销区全乳胶报价9900元/吨,沪胶主力结算价在10485元/吨,价差较为合理,尚不具备期现套利机会。从跨期套利来看,截止5月27日收盘,1609-1701合约价差在-1485,整体趋势仍向下,建议关注价差在-1400附近反套机会,注意风险控制。

(四)企业套保

在套期保值方面,目前天然橡胶市场仍承受来自庞大的库存压制,并且随着天然橡胶产区供应上量,后市仍面临来自供给端的压力。但目前绝对价格已处于相对低位,因此原料供应商暂不适合介入套保空单。

风险防范

1、关注国内外经济政策变动;

2、产胶国政策;

3、交易所库存和保税区库存变动;4、下游采购态度和数量。