最全最新:航运细分市场5月报告

集装箱运输市场

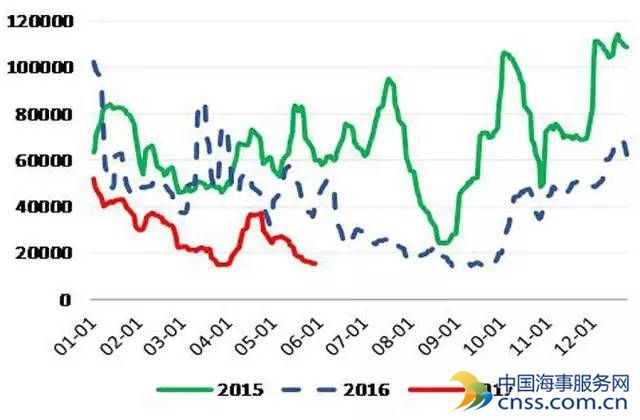

回顾:5月市场继续上涨,中国出口集装箱运价指数(CCFI)均值838点,同比上涨27.8%,环比上涨4.2%。东西干线方面,欧洲、地中海、美西线指数环比分别上涨4.2%、8.9%和3.5%,但美东线环比下滑0.3%;南北航线方面,除澳新线指数环比下跌0.9%外,其余的南非、南美、东西非和波红线指数环比分别继续上涨13%、23.9%、15%和1.9%。1至5月CCFI均值824点,同比增长18%。5月,反映现货市场运价的上海出口集装箱运价指数(SCFI)均值861点,同比上涨53.3%,环比上涨3.2%;1至5月SCFI均值858点,同比增长62%。另据Drewry估计,尽管从4月的1723美元/FEU回落,但5月亚欧线回程方向运价仍保持在1000美元/FEU上下的较高水平。

5月,闲置运力继续下滑,据Alphaliner统计,截至5月15日,500TEU以上船型闲置集装箱船为175艘、50.3万TEU,占现役运力的2.5%,为20个月来的新低。由于新联盟的航线已基本部署完毕,加上船舶拆解量减少,预计近期闲置运力水平将不会发生较大变化。

2015-2017年CCFI走势对比图

数据来源:上海航交所(2015、2016年春节当周,上海航交所停发一期指数)

预测:截至5月1日,全球集装箱船订单与现役运力的比例降至14.1%的历史新低,且预计该比例将继续下滑。随着市场上涨,Alphaliner和Clarkson分别将今年集运市场需求增幅预测上调至4.6%和4.5%,运力增速预测则分别为3%和2.3%。各大机构一致认为今年需求增长将超过运力增长。由于各公司加大了跨太平洋航线的运力投入,预计该航线竞争的激烈程度将超过亚欧线。

油轮运输市场

回顾:5月油轮市场淡季效应初现,运价震荡下行,月中BDTI降至年度低点737点。在亚洲炼厂季节性维护和产油国削减供应量的双重利空下,夏季原油需求有所放缓。同时,全球油轮船队规模持续增长,希腊船东抄底造船动作不断, VLCC新订单频出,市场下行压力不断累积,各船型运价均有所下滑。5月底波交所原油轮运价指数BDTI收于768点,比月初下降1.3%。VLCC中东至日本TD3线持续回落,WS指数平均55点,同比下降11%,环比下降14%;TCE平均21279美元,同比下降53.5%,环比下降23.5%。1至5月TD3线WS 指数平均65点,同比下降2.6%;TCE平均28521美元,同比下降46.5%。

5月,成品油轮市场在亚洲需求带动下继续回暖,但仍不及去年水平。中东至日本7.5万和5.5万吨级船TCE平均为6992美元和6530美元,环比分别上升6%和1.6%;美湾与欧洲间航线平均TCE为9101美元,环比下降40.2%。

2015至2017年VLCC中东至日本TD3线TCE走势图

数据来源:波罗的海交易所

预测:5月25日,OPEC和俄罗斯等产油国如期达成协议,将当前减产延期9个月至2018年第一季度,尽管原油价格并未得到明显提振,已进入下行通道的油轮运价却遭受了打击。短期看,VLCC运价将进一步疲软;长期看,油轮市场将于2018年逐渐趋于均衡。根据Clarkson最新预测,2017年原油轮需求将增长2.4%,其中VLCC需求增幅为2.5%;而同期原油轮运力将增长6.1%,其中VLCC增幅为6.2%,供需压力依然很大。成品油轮方面,2017年运力需求增幅估计为1.9%,供给增幅为4.4%,情况也不容乐观。

干散货运输市场

回顾:5月市场延续震荡下行走势,5月5日BDI跌破1000点关口。国内港口铁矿石库存再创新高至1.4亿吨,铁矿石价格短期在60美元附近有企稳迹象,好望角型船一度在澳矿的支持下有所反弹,但是巴西远程矿成交不活跃,加上用煤淡季叠加煤价下行,煤炭货盘成交稀少,只有南美谷物出口提供少有的亮点,其他地区冷清,运力积压严重,巴拿马型船和小灵便型船租金降至两个月以来低点,5月31日BDI跌至878点,5月BDI均值973点,同比大幅上升99%,环比下跌20.4%。1至5月BDI均值999点,同比大幅上升61.7%。

2015-2017年BDI走势对比图

数据来源:波罗的海交易所