2017年三季度中国沿海散货水运形势报告

由于煤炭资源紧张、阶段性供不应求,沿海主要电厂存煤量波动明显加大,库存水平略有下滑。下游电厂维持较高采购热情,租船积极性明显提振,北方主要发运港秦皇岛港及黄骅港待装船舶数量均持续保持高位。

煤炭价格高位运行

今年以来,煤炭价格高位运行,波动幅度明显减小,走势较为平稳。截至9月27日,环渤海动力煤价格指数报收于586元/吨,前三季度均值为587.5元/吨,同比上涨40.9%。

进口煤政策渐收紧

内贸煤供不应求的局面导致今年进口煤大幅增长,为保证正常的发电需求,填补内贸煤炭供应的缺口,用煤企业采购进口煤积极性普遍较高。海关总署数据显示,前8月,中国累计进口煤炭17783万吨,同比增长14.1%。但出于环保及维护国内市场稳定的考虑,煤炭进口政策不断收紧。7月1日开始,省级政府批准的二类口岸被禁止经营煤炭进口业务,延长通关时间也成为部分海关控制煤炭进口的重要手段。

北方港口发运良好

前三季度,煤炭市场供需两旺。前8月,全国主要港口内贸煤炭发运量同比增长16.4%,增速较去年同期增加21.0个百分点,其中沿海港口发运量同比增长16.4%,增速较去年同期增加21.2个百分点。

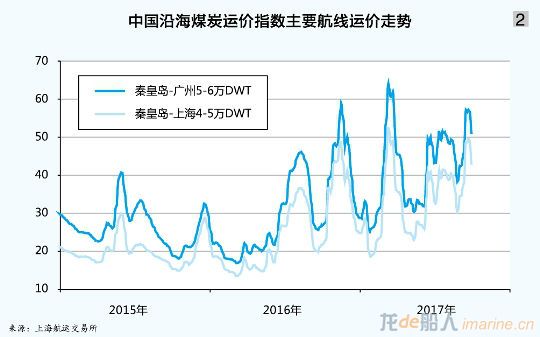

煤炭运价涨幅明显

前三季度,煤炭供不应求导致电厂采购热情高涨,同时由于煤炭资源持续紧张,北方发运港大量船舶待港等货,可用运力明显缩减。加之今年由华南运往长江沿线的海沙占用部分运力,沿海煤炭运输市场行情较前两年明显改善。前三季度,上海航运交易所发布的中国沿海煤炭运价指数均值为837.46点,同比上涨57.2%;秦皇岛至广州(5万~6万DWT)和秦皇岛至上海(4万~5万DWT)两条航线市场平均运价分别为42.5元/吨和34.2元/吨,同比分别上涨15.4元/吨和12.5元/吨(见图2)。