[锐观察]集装箱船舶大型化趋势与结构分析

近年来,超大型集装箱船订单泛滥,但水面上不断增加的大船可能很快会打压运价。

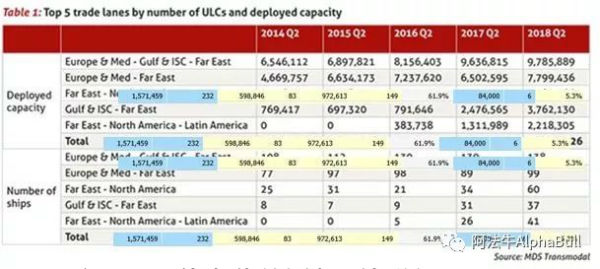

大型船舶的航线构成

在2018年第二季度,超大型集装箱船占已部署集装箱船运力的31%。

以TEU为单位的运力来衡量,2014年至2018年,世界十大集装箱航运公司在全球船队中所占的市场份额增长了约15个百分点。这是通过合并和收购进行行业整合以及通过联盟、舱位共享和船舶共享协议的方式不断增加贸易航线合作的结果。

尽管集装箱航运公司的数目有所下降,但在2014年至2018年期间,船舶的平均容量增长了25%,其中10000TEU或更大的集装箱船,被定义为超大型集装箱船,其运力占2018年第二季度配置船舶总运力的31%。

表1显示,远东–北美–拉丁美洲航线在部署超大型集装箱船方面发生了迅速的变化。这一数字已经从2014年的0增长到2018年的41艘。在同一时期。海湾和印度次大陆–远东航线部署的大型集装箱船运力增加了近四倍。

从过去几年订造的超大型集装箱船数量来看,2016/2017年度造船厂手上的订单已经基本枯竭,只有18艘超大型集装箱船订单,比2015/2016年度减少了84%。然而,2017/2018年度的订单增长了183%。据悉,这是由于一些船厂为了弥补前些年订单减少的损失而向潜在的非经营性船东和集装箱航运公司提供了折扣。

大型船舶的联盟构成

通过新吨位增加了对额外运力的需求的同时,集装箱航运公司最近还通过“船舶大型化”增加了现有船队的运力。通过提升船只的驾驶台,集装箱航运公司可以在船上额外增加一排集装箱。此外,也可以通过在船体插入一个新的中间部分来延长船体。近年来,马士基已采取这一方法,将其船队中8艘15550 TEU的船只扩展到16850 TEU。

同样,去年12月有消息称,达飞轮船将把21艘14000TEU的船舶的容量增加到17000 TEU。地中海航运公司计划对11艘同样规模的船只采取相同的措施。同时有传言称,其他集装箱航运公司可能会效仿。

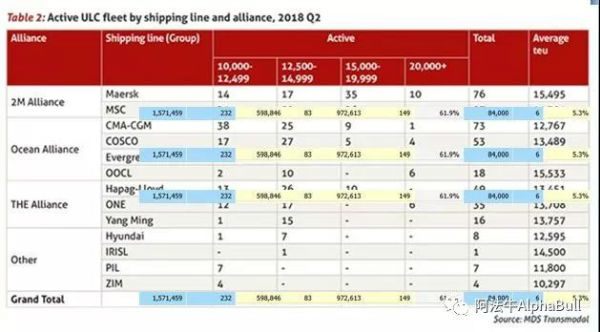

表2显示了超大型集装箱船在整个集装箱航运业的分布,其中2M联盟成员拥有的数量最多,占所有在役超大型集装箱船的38%。只有13家集装箱航运公司运营这种类型的船舶,约占所有运营全集装箱船的集装箱航运公司的6%。除了经营东西向主幹航线的三大联盟成员公司之外,只有四家承运商运营超大型集装箱船。

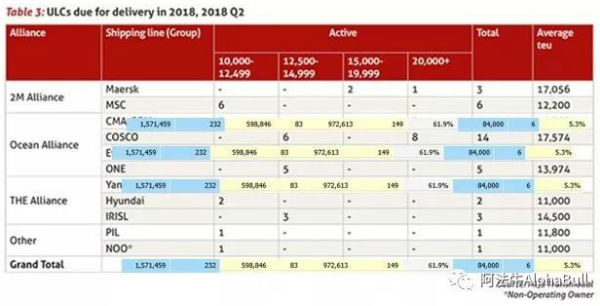

将于2018年投入使用的超大型集装箱船新造船数量将使现有的超大型集装箱船队增加约11%,在全集装箱船队中的艘数增加3%。由于2018年将新增大量运力,中远海运和阳明都选择将新造船的交付时间从2018年推迟到2019年。如表3所示,尽管有延期,中远海运仍有望成为超大型集装箱船新吨位的最大接收方。

海洋联盟(中远海运是该联盟的成员之一)预计将成为超大型集装箱船联盟的最大受惠公司,在2018年底前将总共交付23艘船只。

船舶大型化的诱惑力

尽管部署更大吨位的诱惑依然存在,但在过去12个月里,专门的远洋航线服务开始出现。达飞轮船的SEANE(东南亚-北欧)航线和现代商船的AEX航线在竞争激烈的超大型集装箱船占主导地位的亚欧航线上,部署了规模小得多的巴拿马型船舶。尽管这可能是对部署大型船舶的趋势的逆转,但航线服务本身并没有取代现有的运力,而是增加了现有的运力。

过去12个月里,集装箱航运公司和联盟一直在通过整合来解决困扰该行业的运力供需失衡问题。这导致了即期运价的上涨。

然而,无论是通过新吨位还是所谓的“大型化”,预计会有越来越多的超大型集装箱船投入使用,这将对这些涨价造成威胁。

最近燃料费用的增加给运费带来了额外的压力;集装箱航运公司通过征收紧急燃油附加费(EBS)把费用转嫁给托运人。

注:本文为阿法牛公众号独家原创稿件。转载请事先经过原作者授权,否则视为抄袭。欢迎微信转发。如需要中文版表格,请留下电子邮箱地址。

作者:孙涛涛