航运企业上半年业绩盘点:特立独行者赢!

中外运航运:跑赢大市

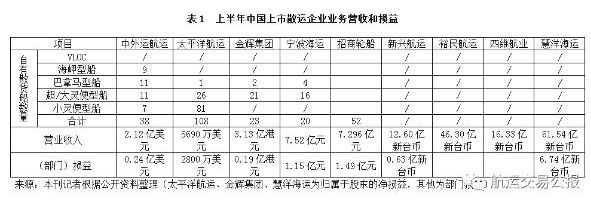

上半年,中外运航运(00368.HK)干散货运输部门收益为2.12亿美元,同比下降12.1%,主要由于2018年调整程租期租业务比例及减少租入船舶的数量所致。但其部门业绩由2017年同期的626.5万美元增至2386.1万美元,同比增长280.87%。

中外运航运表示,上半年,散运市场在世界经济持续复苏、国际贸易量稳步上升的带动下,运输需求平稳增长。与此同时,运力增长速度持续放缓,供需关系进一步改善,业界信心明显增强。虽然受到中美贸易战、燃油价上涨等不利因素影响,但主要大宗商品的海运需求轮番带动市场震荡上行。上半年,反映散运市场景气度的波罗的海干散货运价指数均值为1217点,同比增长25%,上半年在948~1476点波动。

中外运航运取得了跑贏大市的好成绩,为全年经营奠定了良好基础。

招商轮船:盈利增加

受益散运市场回升和VLOC船队规模不断扩大,招商轮船干散货船队盈利显著增加。上半年,招商轮船散货船部门营业收入为7.29亿元,同比增加1.39亿元;净利润为1.49亿元,同比增加1亿元。

招商轮船表示,国际散运市场多年来(即便是2008—2009年全球金融危机时期)持续增长。2018年,预计全球干散货运输需求增长率为5%。与此同时,2018年的运力供给增长预计为1999年以来最低,仅约3%,但是运力供大于求的局面还需要时间改善。与其他船型类似,全球干散货船队平均船龄较轻,随着市场行情上涨,老龄船舶退出和拆解速度近两年有所放慢,很大程度上也会影响供求关系再平衡的进度。

从市场表现看,上半年,大宗商品需求持续增长,散海市场底部不断抬高,呈高位震荡格局。

海运需求方面,中国房地产投资增速高于预期,钢企利润可观,钢材下游需求增加,铁矿石总体需求维持稳定。但铁矿石港口库存高位徘徊,以及环保限产政策,一定程度上抑制了铁矿石的进口需求。受中国环保、安监检查影响,中国煤炭供应始终处于紧平衡状态,而下游用煤需求保持旺盛,4 月初短暂出台限制进口煤政策,但随着中国需求强劲,政策相应放宽,总体外贸煤炭进口保持活跃。巴西大豆丰产,年初粮食贸易市场预期较好,但受中美贸易战刺激,国际大豆价格高位震荡,中国压榨利润处于低位,下游需求显露疲态,上半年中国大豆进口量仅增长0.1%。

运力供应方面,上半年,干散货船新船交付155 艘(约1440 万DWT),拆船33艘(约230 万DWT),净增运力1210万DWT,现存运力达11219 艘(82880 万DWT)。分船型看,海岬型船市场一季度高开低走,二季度震荡回升,上半年市场日租金均值为13963美元;超灵便型市场表现大幅好于2017年同期,整体高位盘整,上半年市场日租金均值为11113美元。

展望下半年,国际散运市场预计继续复苏,受季节性因素拉动整体水平有望高于上半年,但是依然有不确定性因素,招商轮船维持谨慎乐观的预期。中国沿海市场大宗散货供求处于相对平衡、局部偏紧状态,运力供大于求的矛盾有所改善。与此同时,受全球经济复苏不确定性因素增加、贸易保护主义抬头和中美贸易战等影响,中国经济稳增长的任务艰巨,沿海散运市场将承受一定压力。

台湾企业利润下降

与大陆散运企业营业收入和利润普遍增长不同,台湾地区的散运企业则出现分化。新兴航运和慧洋海运利润同比有所下降。

上半年,新兴航运散货船外部收入为12.60亿新台币(2017年同期为11.58亿新台币),部门损益为0.63亿新台币(2017年同期为2.61亿新台币)。

上半年,慧洋海运营业收入61.54亿新台币(2017年同期为52.12亿新台币),税前损益为6.74亿新台币(2017年同期为6.79亿新台币)。

上半年,四维航业营业收入19.57亿新台币(2017年同期为16.33亿新台币)。

上半年,裕民航运营业收入为46.30亿新台币(2017年同期为39.67亿新台币),同比增长16.70%(见表1)。