券商研究:贸易战是否影响了航运业复苏?

投资要点

● 日美贸易战并未对日美两国以及全球的贸易形势产生明显负面影响。20世纪50年代至90年代,日美之间经历了几十年的贸易战,1985年以广场协定为标志贸易战全面升级。广场协定后1986-1995年间,以美元计价来看,日本出口金额年均增速为9.6%,仍保持较好增长;日本从美国进口金额平均增速11.3%,小幅高于从美国以外国家进口金额的平均增速9.6%;美国的进口金额年均增速为8.1%;全球出口金额年均增速10.1%,全球贸易形势整体良好;航运市场运价仅短暂下跌后就持续向上,未受到明显负面影响。

● 中美贸易战对航运需求直接影响有限。 1)目前贸易战涉及的商品对应全球海运量的比例很小。将潜在可能的也考虑在内,目前贸易战涉及的商品对应全球总海运量仅1.5%;2)贸易战涉及的商品主要是加征关税,理论上会带来这部分商品价格上升,从而导致对应的需求一定程度下降;3)参考日美贸易战的情况,并未对双方及全球贸易形势产生明显负面影响。不过如果贸易战继续恶化升级,对全球的经济增长产生一定的负面影响,那么可能会对航运需求产生间接的负面影响。

● 看好航运短中长期的回暖趋势。长期,需求端贸易战或将加速中国产业转移,支撑航运中长期需求;供给端目前在手订单占运力比处于历史低位,国际环保政策加严,未来老旧船舶拆解有望加速,需求端及供给端都存在积极因素。中期,明后年航运业供给增速继续放缓;短期,三季度集运旺季表现良好,四季度油运及干散货将迎来旺季,今年旺季油运运价向上的弹性较大。

● 投资建议。通过研究日美贸易战的历史、对中美贸易战的直接影响进行量化分析,我们认为中美贸易战对航运需求的直接影响有限,而换个角度思考或将加速中国制造业转移,支撑航运的中长期需求。短期,我们认为航运股的股价表现已经反应或者至少部分反应了对中美贸易战的悲观预期,如果中美贸易战出现转机,航运股有望迎来估值修复;中长期,我们继续看好航运业复苏的大趋势,运价回暖有望带动航运公司盈利持续改善。目前航运股估值处在历史底部位置,具备配置价值,建议投资者择机布局航运股。

● 风险提示:中美贸易战影响超预期、全球经济及贸易形势恶化、航运需求上升低于预期、航运供给上升超出预期、海上安全事故、油价及汇率大幅波动、行业恶性竞争、政策性风险等。

前言

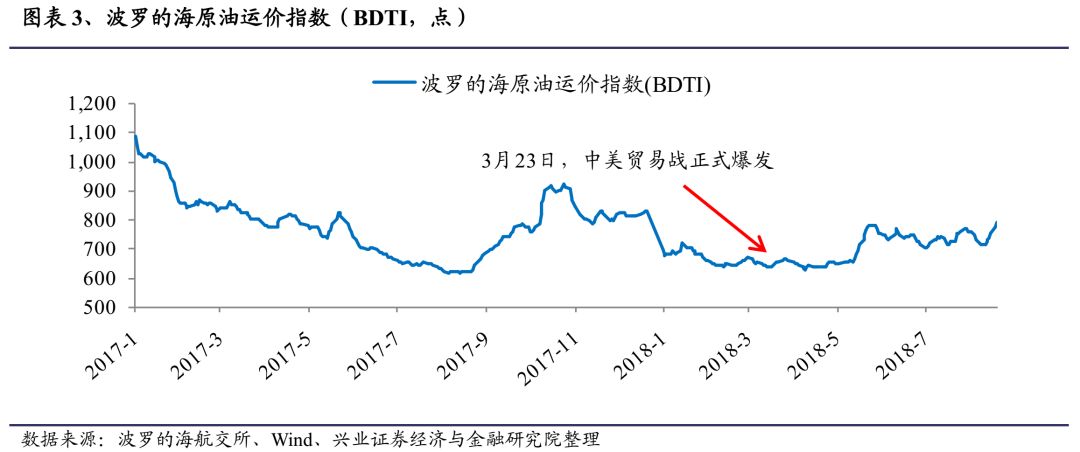

2018年3月23日,美国总统特朗普在白宫正式签署对华贸易备忘录,当场宣布将有可能对从中国进口的600亿美元商品加征关税,并限制中国企业对美投资并购,中美贸易战正式爆发。从3月23日以后航运市场的运价走势来看,上海至美国西海岸的集装箱运价、国际干散货运价、国际原油运价暂时都未受到负面影响,反而都处在上升通道。目前贸易战仍在进行当中,后续会对航运市场产生怎样的影响?我们对上一轮日美贸易战以及此次中美贸易战的情况进行了研究。

正文

一、日美贸易战时期进出口的变化

1、日美贸易战回顾

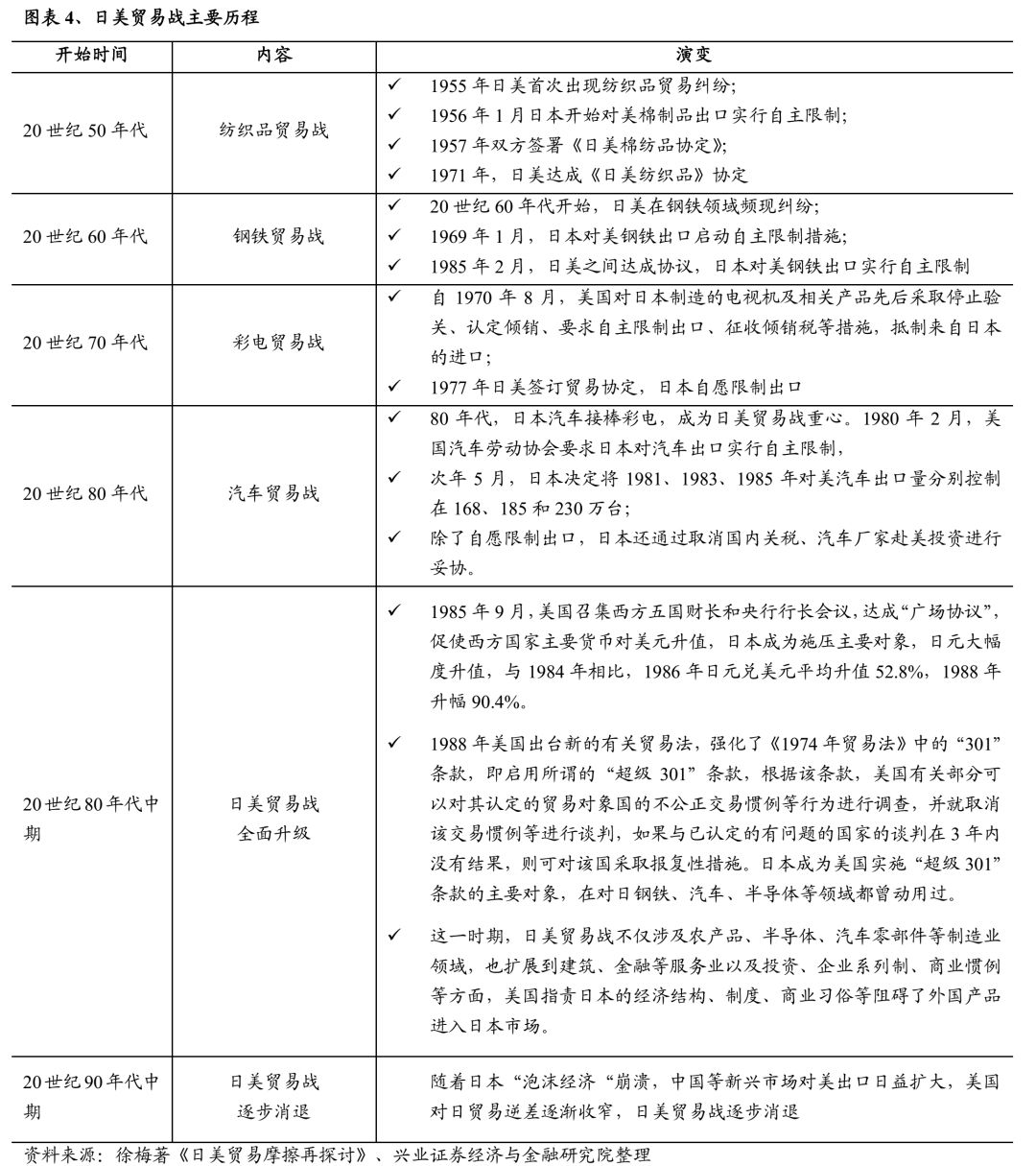

20世纪50年代至90年代,日美之间经历了几十年的贸易战,50年代至80年代初只涉及特定商品,1985年以广场协定为标志贸易战全面升级,90年代中期贸易战逐步消退。

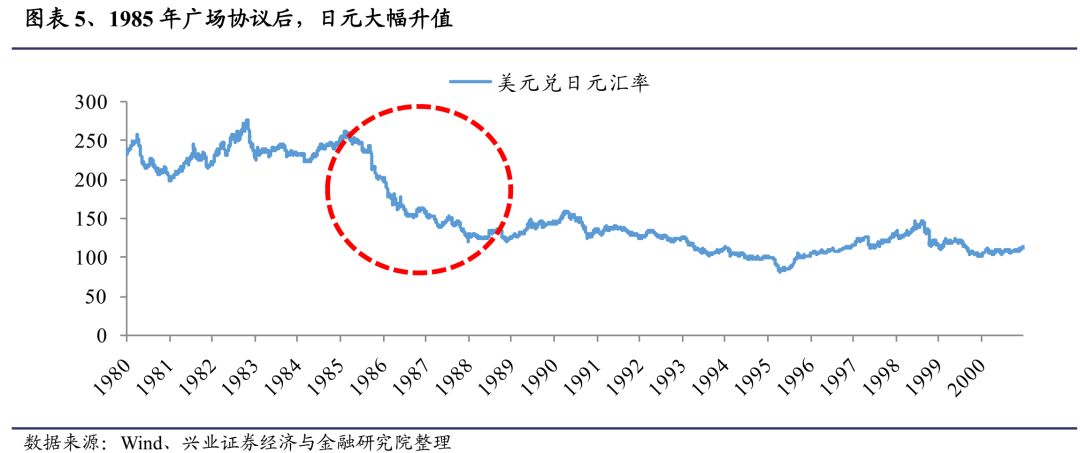

1985年广场协议后,日元迅速大幅升值,与1984年相比,1986年日元兑美元平均升幅超过50%,1988年升幅达90%左右。日美贸易战全面升级,对日本经济产生了一系列的影响,我们主要研究1986-1995年间日美双方以及全球进出口的变化、航运市场的表现。

2、日本出口情况

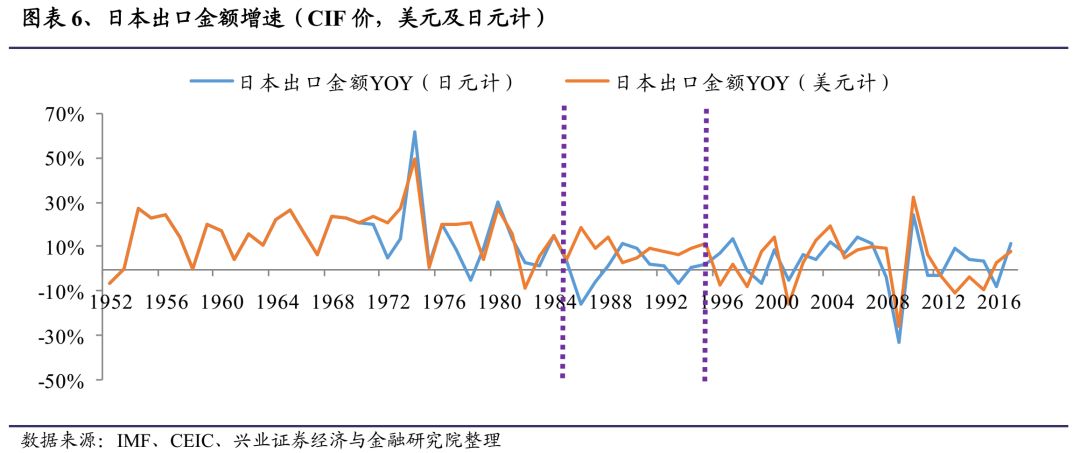

从日本出口金额的增速来看,广场协定后 1986-1995年间,以美元计价的日本出口金额年均增速为9.6%,仍保持较好增长。其中前三年(1986-1988)出口增速反而有一波提升,分别为19%、9.7%、14.6%。受日元大幅升值的影响,以日元计价的日本出口金额,1986年下滑了15.9%、1987年下滑了5.6%,1988年开始恢复正增长,1986-1995年间年均增速基本为零。

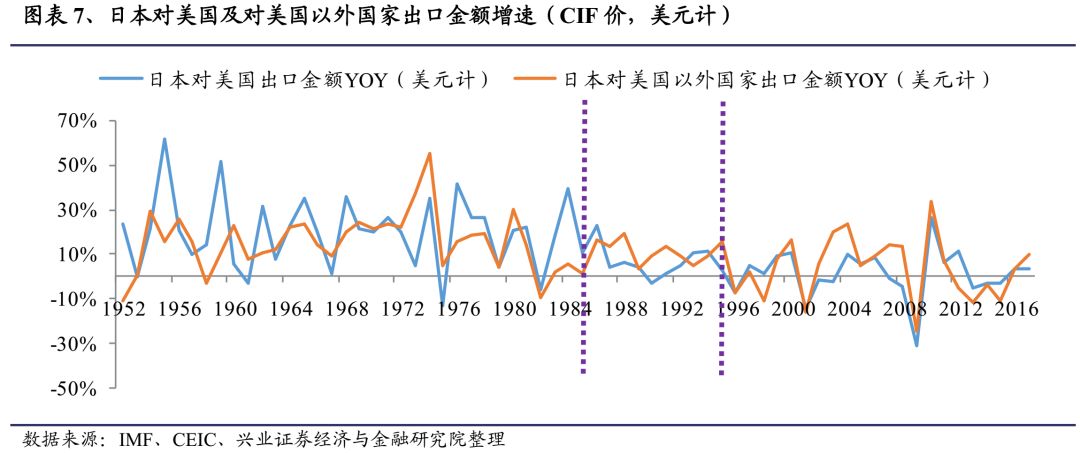

将以美元计价的日本对美国的出口金额增速及日本对美国以外国家的出口金额增速对比来看,1986-1995年间,日本对美国的出口金额增速明显放缓,年均增速为6.2%,前三年(1986-1988)为23%、4%、6%。1986年增速跳升,但随后明显放缓。对美国以外国家的出口金额增速有所提升,年均增速为11.3%,前三年(1986-1988)为17%、14%、19%,增速较快。

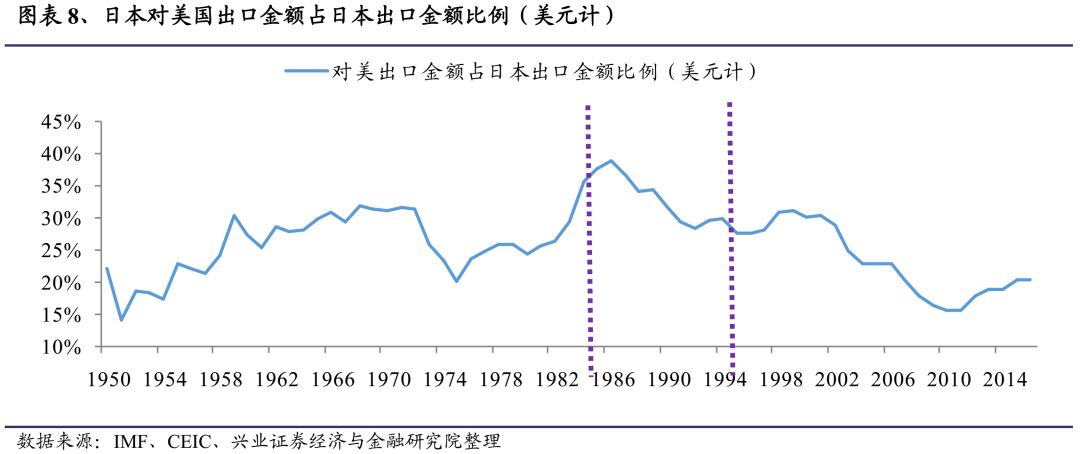

1986年日本对美国出口金额(美元计)占日本出口金额的比例达到历史最高39%,此后步入下行通道,1995年比例为28%,2005年为23% 。

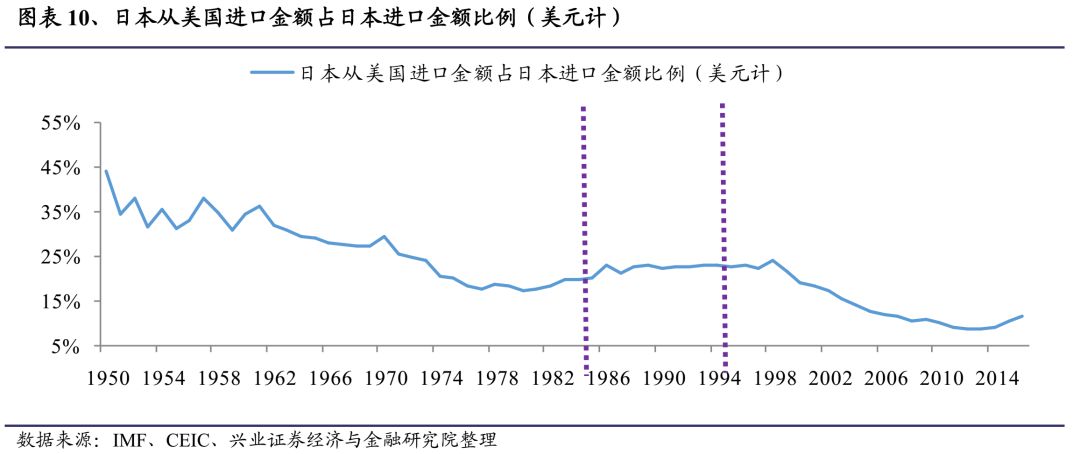

3、日本进口情况

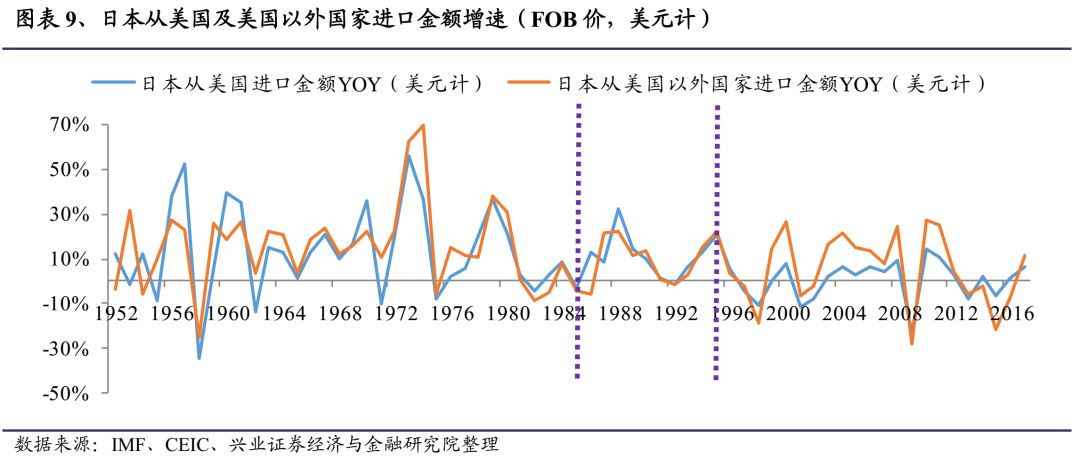

将以美元计价的日本从美国进口金额增速及日本从美国以外国家的进口金额增速对比来看,前三年(1986-1988年),日本从美国进口金额增速13%、9%、32%,从美国以外国家进口金额增速-6%、21%、22%,而此后至1995年间,多数年份两者基本保持一致。1986-1995年间,日本从美国进口金额平均增速11.3%,小幅高于从美国以外国家进口金额的平均增速9.6%。

1986-1995年间,日本从美国进口金额(美元计)的占日本进口金额的比例并没有显著的变化,多数年份保持在22-23%的水平。

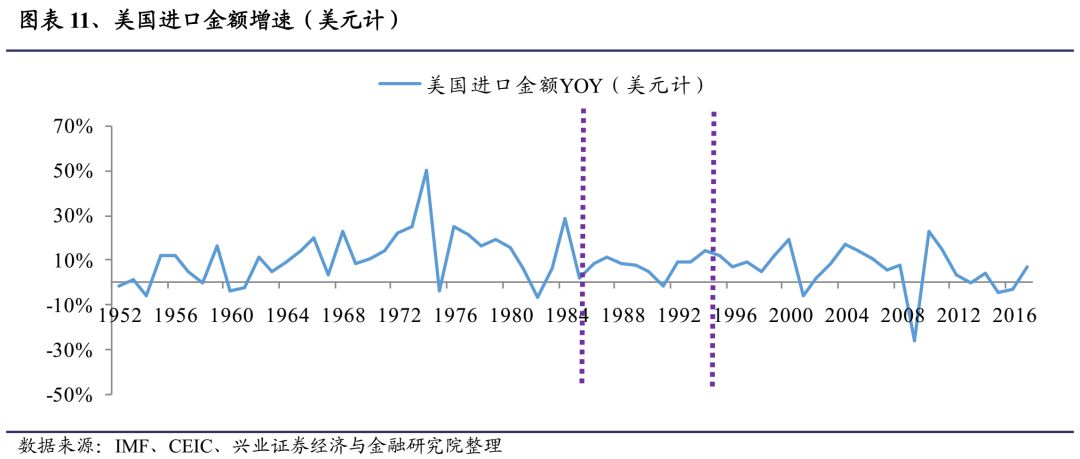

4、美国进口情况

从美国进口金额增速来看,1986-1995年间,美国的进口金额(美元计)年均增速为8.1%,只有1990-1992这三年增速明显放缓,分别为1.8%、4.9%、-1.7%。前三年(1986-1988)年美国进口金额增速为8.5%、11%、8.3%。

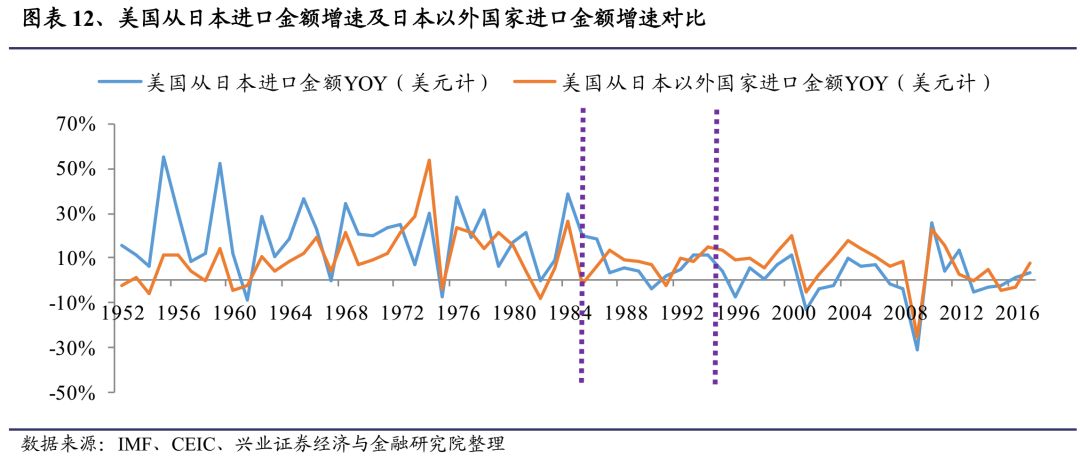

将美国从日本进口金额增速及美国从日本以外国家进口金额增速对比来看,1985年以后美国从日本进口金额增速迅速放缓,大多数年份中从其他国家进口金额的增速高于从日本进口金额的增速。1986-1995年间美国从日本进口金额(美元计)年均增速5.8%,从日本以外国家进口金额(美元计)年均增速8.7%。前三年(1986-1988)美国从日本进口金额(美元计)增速为18%、3%、6%,从日本以外国家进口金额(美元计)增速为6%、13%、9%,第一年从日本进口金额增速有跳升,随后明显放缓。

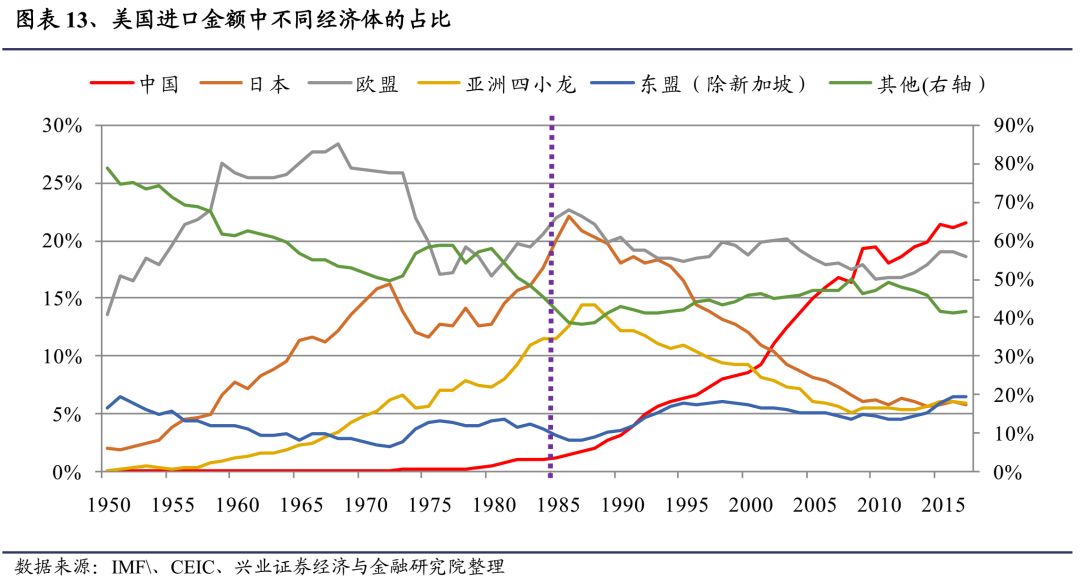

从1985年以后美国进口金额中不同经济体的占比变化来看,1986年日本的占比达到历史最高的22%,此后持续下行,亚洲四小龙的占比也呈现同样的趋势;中国的占比持续提升,东盟国家的占比在1985-1995年间出现小幅上升的趋势;欧盟以及其他经济体的占比相对稳定。

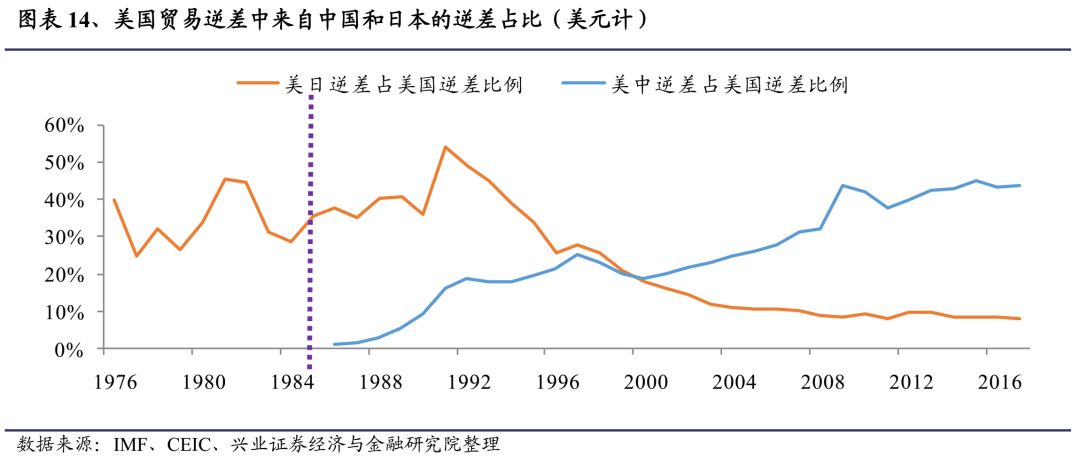

1985年广场协定后,日美逆差占美国逆差的比例并未立刻下降,直到1991年以后开始趋势性下降;1986年美中逆差占美国逆差比例刚开始超过1%,此后这一比例持续上升,2001年后美中逆差占比超过美日逆差占比。

5、全球贸易情况及航运市场表现

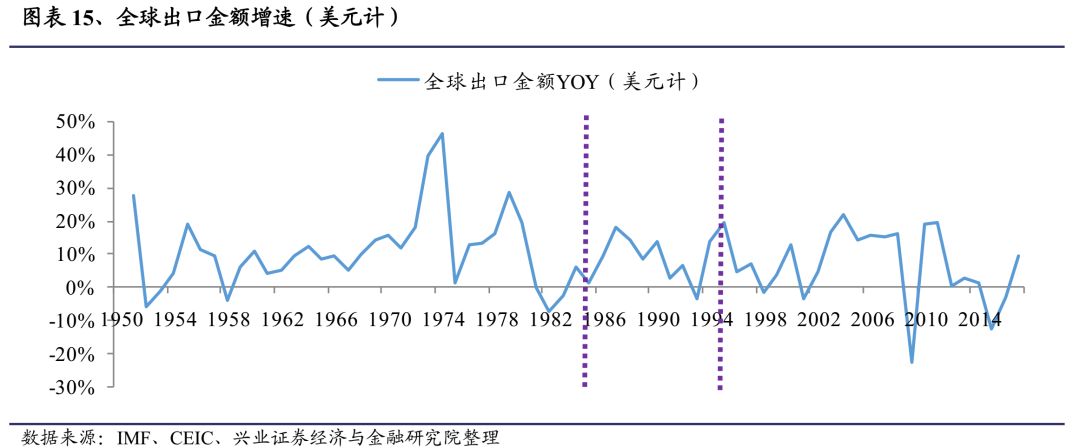

1986-1995年间,全球出口金额年均增速10.1%,全球贸易形势整体良好,仅有1991-1993这三年增速有所下滑,分别为2.7%、6.5%、-3.5%。前三年(186-1988)全球出口金额增速分别为9.5%、18%、14.4%,表现强劲,并未受到日美贸易战的负面影响。

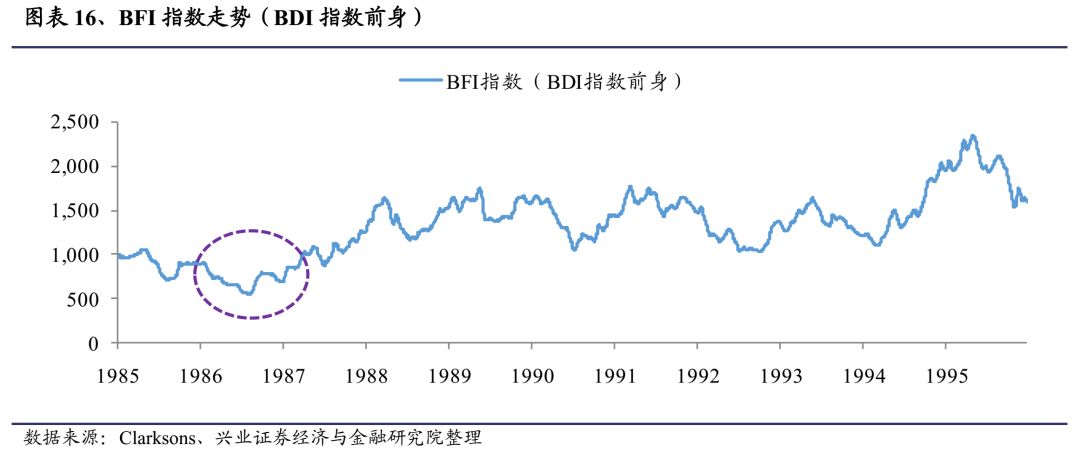

从1985-1995年间BFI指数(BDI指数前身)的走势来看,1986年上半年干散货市场运价出现了明显下跌,BFI指数从1000点跌至最低接近500点,创下这11年间的最低位,但到了下半年开始快速反弹1988-1995年间基本都在1000点以上运行。从这两组数据来看,日美贸易战并未对全球贸易及航运市场产生明显负面影响。