干散货市场周报(11-11--11-15)

1.干散货市场要点:

(1)CAPE市场:本周市场止跌反弹,略有上涨。虽然本周CAPE市场出现止跌回调,但随着VALE重新展望2019年度的铁矿销售量将在3.07-3.12亿吨(低于之前预期),预示着今年CAPE的上行行情基本结束,市场将提前进入淡季,租金运费水平可能会进一步承压。

巴拿马型市场:本周太平洋市场整体氛围持续消极,租金水平处于低位。本周南美粮市场也追随了太平洋的脚步,整体价格处于下行阶段。本周FFA整体下行,整体期租市场不活跃。位于远东的经济型KMX,定一年的期租,成交在11500美元/天左右。

超灵便型市场:本周初开始,东南亚SUPRAMAX市场逐渐稳定。继海南、江苏限制外贸煤炭进口之后,又传出国内的大部分港口开始实施限制,因此,一些已经从装港开出来的船也受到影响。内贸市场转而有所起色,消化掉了一些国轮。北中国市场依旧十分冷清。

灵便型市场:本周太平洋HANDY市场继续下滑,货盘稀缺。NOPAC市场货盘有限。市场传言外贸煤炭进口可能会有所限制,导致本周东南亚的货盘较少。

(2)2019年11月14日环渤海四港港口库存为2033.5万吨,秦皇岛煤炭场存667万吨,国投曹妃甸港445.6万吨,京唐港695万吨,黄骅港225.9万吨,具体情况如下:

(3)2019年11月15日六大电厂总库存1696.38万吨,日耗61.17万吨,可用天数27.73天,具体数据如下:

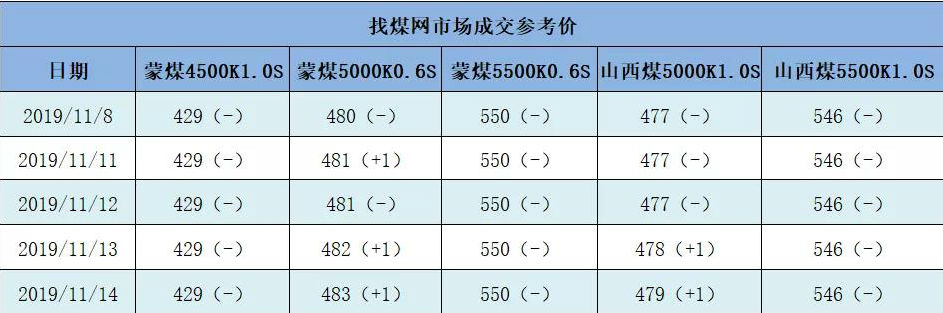

(4)14日动力煤市场偏弱运行。产地方面,内蒙地区面煤继续下跌10-15元/吨,块煤相对平稳,市场需求较弱,民用需求尚可,部分长协客户补库需求增加,煤矿出货有小幅回暖迹象。此外,山西地区将开展两个月的省属煤企问题专项整治。港口方面,市场询货增加,但成交依旧偏少,CCI5000报价继续小幅上涨1元/吨。总体市场需求仍较为乏力,下游还盘压价严重。进口煤方面,江苏停止报关,浙江暂未对进口煤控制,但国内总体贸易商接货压力较大。电厂方面,沿海电厂日耗继续增加,库存下滑。近期气温下滑,电厂日耗增加,后期日耗将有所回升,但目前仍以长协煤为主,煤价上行压力仍存。

(5)11月15日,国内钢材市场延续涨势,唐山普方坯出厂涨20报3410元/吨。本周钢材库存已连续6周环比下降,供需基本面进一步改善,贸易商看涨情绪浓厚,加之期盘走势良好,对价格的上涨形成支撑。

(6)国产铁矿石价格

2019-11-15,国产62%铁精矿价格为708.23 元 /吨, 稳; 当月平均价格为718.5元/吨。

2019-11-15,国产65%铁精矿价格为789.29 元 /吨, 稳; 当月平均价格为801.05元/吨。

进口铁矿石价格(OPI)

2019-11-15,进口62%粉矿到岸价价格为82.8美元/吨 (即1.34美元/吨度), 环比每吨上升1.67 美元,升幅为2.06% ; 当月平均价格为81.64美元/吨。

2019-11-15,进口62%粉矿现货贸易价格为694.63元/吨 (即11.2元/吨度), 环比每吨上升8.19 元,升幅为1.19% ; 当月平均价格为701.05元/吨。

2019-11-15,进口58%粉矿到岸价价格为72.78美元/吨 (即1.25美元/吨度), 环比每吨上升1.26 美元,升幅为1.76% ; 当月平均价格为72.31美元/吨。

2019-11-15,进口58%粉矿现货贸易价格为599.01元/吨 (即10.33元/吨度), 环比每吨上升4.87 元,升幅为0.82% ; 当月平均价格为604.78元/吨。

2.三大船型指数:

3.期租船成交报告:

Omegra以11250美元/天的租金租进一艘由Oshima船厂于2008年建造,82,400载重吨的Kamsarmax(FortuneRainbow),租期为6个月。

Cargill International SA以11,000美元/天的租金租进一艘由TadotsuTsuneishi船厂于2010年建造,82,200载重吨的Kamsarmax(Medusa),租期为1年。

ADMI以13,000美元/天的租金租进一艘由ChengxiShipyard于2020年交付,81,100载重吨的Kamsarmax(JY Atlantic),租期为6个月。

Perfect Bulk以9150美元/天的租金租进一艘由Zhoushan Wuzhou船厂于2013年建造,48,600载重吨的Handymax(Zhe Hai 517),租期为6个月。

4.买卖船成交报告:

Noble Group向Golden Union出售了两艘由COSCO Dalian船厂建造的Post Panamax,一艘为Ocean Sapphire(2012年建造,93,000载重吨,成交价为1485万美元,VV估值为1560万美元),另一艘为OceanGarnet(2010年建造,92,500载重吨,成交价为1365万美元,VV估值为1290万美元)。

Oldendorff Carriers以590万美元的价格向土耳其买家出售一艘由Zhejiang Zhenghe船厂于2010年建造,33,100载重吨的Handysize(Dora Oldendorff),VV估值为680万美元。

P and P Shipping以520万美元的价格出售一艘由Saiki船厂于2001年建造,32,300载重吨的Handysize(Atalanta),VV估值为520万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。