前瞻三大主力船型运输市场

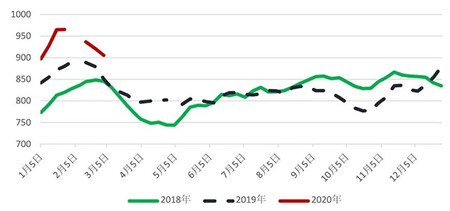

集装箱运输市场

3月份,春节的季节性因素消退,新冠肺炎疫情的影响将全面显现。一方面,中国正在力促复工复产,宁波舟山港推出了促进卡车司机复工的政策,上海港推出了加快集装箱在港口周转的政策,港口船舶挂靠艘次出现回升的势头。据《劳氏日报》统计,今年第八周,上海港和洋山港挂靠的船舶艘数增加至426艘,已经高于2019年同期。另一方面,欧美发达经济体新冠疫情发展迅速,意大利、德国、法国、美国确诊病例数快速增长,各国采取的措施也逐步升级,势必影响当地产业链及居民消费,影响集装箱海运需求,使货量反弹的不确定性大幅增加。作为应对,班轮公司目前已经减少了亚欧、跨太平洋和亚洲区内航线30%至60%的出口运力。综合考虑,3月市场运价将继续下跌。

相关机构下调了2020年集运市场预测:Alphaliner预计2020年集运市场运力增速为3.1%,较1月预测下调0.4个百分点;全球集装箱港口吞吐量增速预测为1.5%,下调0.7个百分点。克拉克森预测2020年集运市场运力增速为3%,下调0.1个百分点;需求增速为2.1%(含运距),下调0.3个百分点。BIMCO在其最新的集运市场展望中表示,尽管2020年全球GDP增速将恢复,但“贸易/GDP”乘数仍然处于低水平,进而限制了集装箱运量的增长,而推动集装箱运输需求的发达经济体的增长预计也将进一步放缓。因此,2020年,集运市场的供需平衡将再次恶化,承运人也很难转嫁额外的燃油成本。

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

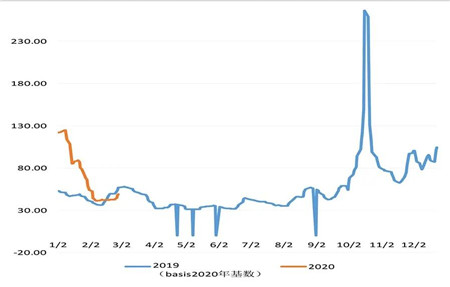

油轮运输市场

3月6日OPEC+会议未达成减产协议,沙特启动增产掀起石油价格战序幕。短期看,低价囤油窗口期将给二季度油轮淡季带来一定正向影响。长期看,鉴于疫情向全球蔓延的趋势,OPEC、IEA和高盛等机构将2020年石油需求增长预期分别下调了23万桶/日、36.5万桶/日、60万桶/日。从需求端看,中国疫情缓解、复产后的进口重启有望给运价提供底部支撑。从供给端看,新船订单走低,拆解上升,运力净增可控。根据克拉克森预测,2020年原油轮需求增幅3.1%,供给增幅3.5%,其中VLCC需求增幅3.9%,供给增幅4.5%。

2019-2020年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

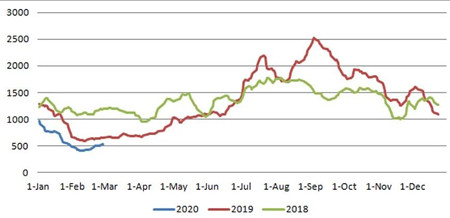

干散货运输市场

克拉克森最新一期的干散货航运市场展望显示,虽然IMO2020新规导致的船舶降速航行以及船舶加装脱硫塔引发的船舶运力暂时减少(预计2020年减少1%,而2019年减少了1.1%)可给市场带来一定支撑,但2020年干散货运输市场基本面依旧承压,预计2020年船队增速将达到3.4%,高于海运周转量增速2.5%。

需求方面,新冠肺炎疫情给中国经济增速和原材料的需求带来了极大的影响,成为2020年干散货运输市场需求端最主要的下行风险。虽然当前阶段对于这一事件的影响程度还难以确定,且下半年中国大概率将出台大规模的经济刺激措施以保证经济增长,但中国2020年干散货进口量或将下降。与此同时,巴西铁矿石出口的中断依然持续,1月份发货量同比下降20%。2020年全球煤炭贸易增速预计保持1%的微弱增长态势;疫情对中美粮食贸易目标的影响尚未确定,今年全球粮食贸易的增速预计仍可达到2%左右。

2018-2020年BDI走势对比图

数据来源:波罗的海交易所