碳达峰碳中和背景下水运比较优势浅析

文章“全国碳排放权交易谁将受益?”,给出了对未来碳交易价格的相关信息,对于航运业的减排路径有参考意义。

文中提出,国家发改委应对气候变化司副司长蒋兆理提及中国碳的合理价格应该在200~300元/吨。如果碳价太低,就起不到促进企业减排的作用。

根据ICF《2020年中国碳价调查》报告的数据显示,全国碳排放权交易体系的价格(平均)预计将从2020年的49元/吨稳步上升,到2030年将达到93元/吨,并于本世纪中叶超过167元/吨。

另据伍德麦肯兹公司的数据,要实现全球控制温度1.5度,碳价应在160美元/吨。2020年年底美国加州的碳信用额度价格已经大涨至200美元/吨。2021年随着经济复苏,2月欧洲的价格为39欧元/吨,美国拜登政府将2021年碳排放社会成本定在51美元/吨,取代了特朗普时期的低至1美元的碳成本。

对于不同产业和不同运输方式,会承担怎样的碳成本?这里给出简单的数据比较。

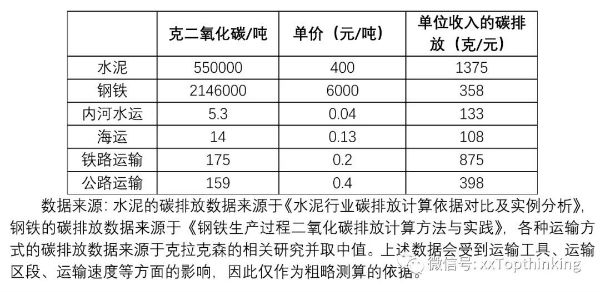

查阅相关资料,得出高耗能产业的碳排放强度数据,如果与其单位收入进行对比,就可以得到单位收入的碳排放强度。可以看到,水泥行业的单位收入碳排放强度为1375克二氧化碳/元,内河水运为133克二氧化碳/元,二者相差一个数量级,表明水运比水泥行业所面临的减排压力要小得多。看看钢铁行业,其单位收入碳排放强度为358克二氧化碳/元,是内河水运单位收入碳排放强度2.69倍。因此,水运在减碳方面的难度比水泥和钢铁等高耗能产业都更容易。

再看看不同运输方式的数据。几种运输方式中,水运的单位收入碳排放强度最低,比公路运输的单位收入碳排放强度低66.6%,比铁路运输的单位收入碳排放强度低84.8%,是相对容易减碳的行业,这体现了水运在节能减排方面的比较优势。

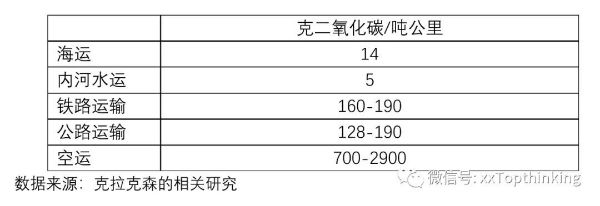

不过,从单位运输量的碳排放强度来看,海运单位运输量的碳排放强度比铁路运输和公路运输都要低一个数量级。这样来看,从单位收入的碳排放强度来看,水运的比较优势就没有那么大。

内河水运与铁路运输和公路运输存在一定程度的可替代性,内河水运在碳排放强度上的优势可以成为“公转水”“铁转水”的政策依据。不过,由于铁路的电气化率已经达到了79%,如果用水电或者太阳能光伏发电,其单位收入所产生的碳排放就会降至184克二氧化碳/元,距离内河水运的133克二氧化碳/元的数据,差距并不大。

对于海运,虽然其单位收入碳排放强度低至108克二氧化碳/元,但由于其他运输方式几乎无法替代跨洋运输,这使得其碳排放的减少只能自己独自承担。克拉克森数据显示,2020年航运业排放约8.1亿吨二氧化碳,占全球二氧化碳总排放量2.4%。而全球货物运输中的85%以上是通过海运完成的。这样大的二氧化碳排放基数,只能通过海运业自身的减排努力来实现。

美国船级社发布的《低碳航运2030年展望与2050年愿景》,给出了不同阶段海运的碳排放强度目标,2030年为8.20克二氧化碳/吨公里,2050年为4.10克二氧化碳/吨公里。目前,中国内河水运和沿海水运的碳排放强度已经低至5.3克二氧化碳/吨公里,已经比2030年的8.20克二氧化碳/吨公里低很多,即便距离2050年的4.10克二氧化碳/吨公里目标似乎也并不遥远,这是否意味着内河水运和沿海水运在应对碳排放碳中和方面已经万事大吉?那要看未来中国交通领域对不同运输方式的减排要求究竟怎样。换句话说,需要观察未来不同年份的边际减排量。虽然内河水运的减排基数较低,但也存在减排所需投入的技术改造成本高的问题。

水泥、钢铁等这样的高耗能产业的产业集中度较高,抓住少数高耗能企业就可以解决碳排放问题,因此用碳计量和碳交易的方式来推进节能减排效果较好。交通运输用能比较分散,不大可能全面推行碳交易,更大可能用碳税的方式让相应的各种运输在使用高碳能源的时候相对较贵,进而通过价格信号形成有效的减排效果。对于水运业来讲,单位收入的碳排放强度以及单位运输量的碳排放强度都较低,在碳达峰碳中和的发展背景下仍然具有相当的比较优势。因此,在交通运输领域尽早出台碳税的政策,一方面可以作为新时期交通运输基础设施和公共基础设施建设的资金渠道,另一方面还可以尽快通过价格信号让更多的货物“公转水”“铁转水”,进而实现交通运输结构调整的目标。