克拉克森研究:王座交替-中国船东为首的亚洲力量

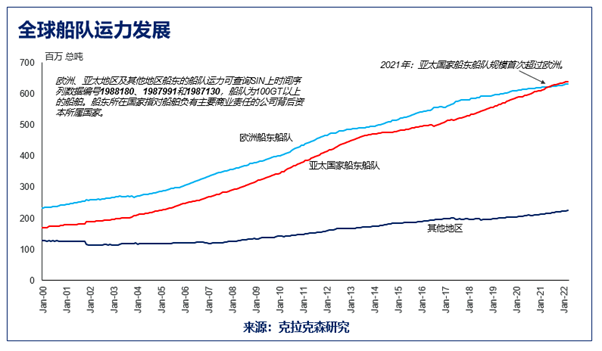

2000年伊始,欧洲船东拥有的船队规模在全球船队中占比为44%(以总吨计),历年来一直处于领先地位,同期亚太船队占比为32%。2021年这一排名发生了历史性的转变。亚洲在全球贸易中份额的不断攀升,推动了亚太国家对新造船的大量投资,亚太船东船队比重也随之提高。2021年,亚太船东拥有48,472艘船舶,合计6.37亿总吨,占全球船队运力的比重达到43%,超过了同期占比42%的欧洲船东(30,610艘,合计6.3亿总吨)。

一直以来,中国船东船队规模的扩张都是亚洲船队增长的主要推动力。在过去10年间,中国船东的船队翻了一番,船队规模从2011年初的1.11亿总吨增长到2.26亿总吨,占全球船队总运力的15%位列全球第二大船东国(第一为希腊,占比17%)。

中国船东运力的快速增长得益于中国船东在新造船市场和二手船市场中的活跃表现。过去十年中,中国船东新造船订单总量,以总吨计,占全球新签订单的比重平均在18%,二手船交易量平均占比也达到同样水平(18%)。

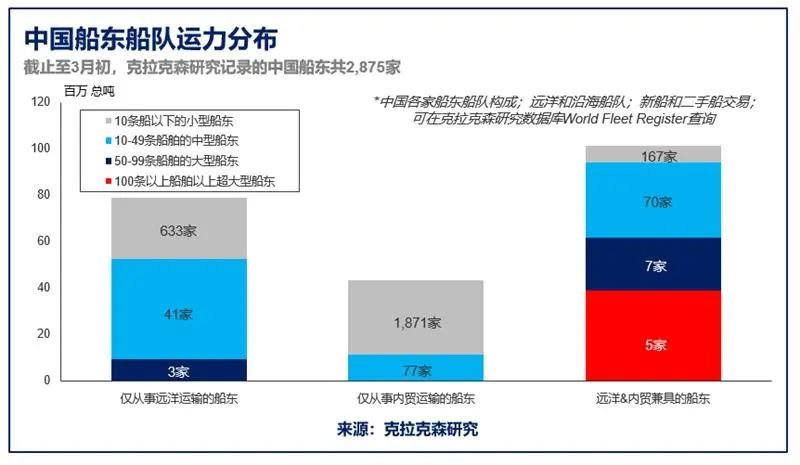

从船东构成来看,截至2022年3月初,克拉克森研究数据库记录中国船东共2,875家,其中从事远洋运输的927家(其中677家仅从事远洋运输),仅从事内贸的1,948家(其中1,760家为仅拥有5条船以下的小型船东);超过100条船舶的中国船东有5家,以总吨计占中国船东船队运力的17%,拥有超过50条船舶的船东15家,占总运力的比重超过30%。

未来亚太国家船东船队规模的领先地位将进一步扩大。克拉克森研究数据显示目前全球手持订单中近一半(7,900万总吨,占全球手持订单的49%)将交付于亚太船东,而欧洲船东这一比重为33%,约5,300万总吨。值得注意的是,中国船东的手持订单量占全球订单总量的比重达到18%,约2,900万总吨。展望中长期,未来亚洲贸易的增长将是全球海运贸易增长的主要推动力,以中国为首的亚洲船队规模和市场份额预计将持续增加。