BIMCO:中国出口集装箱运价下降27%

在上周BIMCO 的“每周航运数量”中,BIMCO首席航运分析师尼尔斯·拉斯穆森(Niels Rasmussen)研究了中国出口集装箱运价的异常下降,而中国出口集装箱运价通常在农历新年前几周会出现飙升。

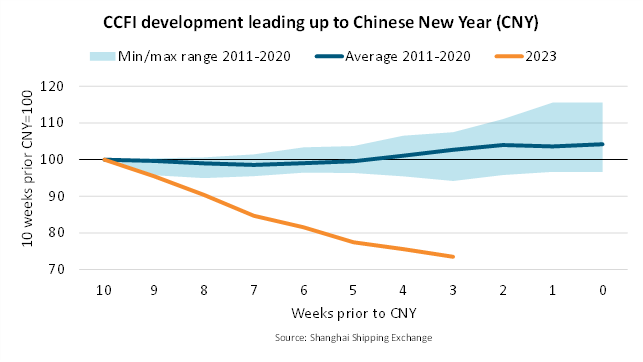

据Rasmussen 说,班轮运营商的坏消息似乎没有尽头。在正常年份,农历新年前的几周会带来货运量和运费的增长。

图源:Shutterstock

上海的集装箱装船即期运价通常会在春节前比10 周前高出12%。同样,中国所有集装箱装载的平均运费通常会高出4%。然而,今年,集装箱船的即期利率仍然在持续下降。

中国集装箱运价指数(CCFI) 是衡量中国出口集装箱的平均运价。该指数自2022 年 2月以来下跌了 50%,七周前为1,730 点。上周它达到1,271,自 11月中旬以来又下跌了27%。

“从2011 年到 2020年,从春节前的第 10周到春节前的第3周,CCFI在七周内平均上涨了3%。最糟糕的一年是2012 年,当时CCFI 在这七周内下跌了6%,而最好的一年是2020 年,上涨了8%。2021年和 2022年的市场情况是独一无二的,因为交通拥堵和消费需求激增引领市场,而且春节前夕也很强劲。因此,到目前为止,2023年的发展是 13年来最糟糕的。”BIMCO首席航运分析师 Niels Rasmussen说。

图源:上海航运交易所

BIMCO进一步补充说,CCFI在所有贸易通道中都显示出比正常情况更糟糕的发展。出口到欧洲和地中海的指数在过去七周分别下跌了34% 和57%,而出口到美国西海岸和东海岸的指数分别下跌了26% 和 27%。

“在过去七周内,中国集装箱货运指数(CCFI)记录了中国出口的平均集装箱运价,与2022年早些时候相比,其下降速度也快于上海出口的现货运价(如上海集装箱货运指数所记录)。SCFI下降了23%,而CCFI下降了27%。”Niels Rasmussen补充道。

从绝对值来看,SCFI和CCFI分别比2019年同期高18%和49%,2020年至2022年期间实现的利率增长尚未完全消除。

此外,预计2023年的供应增长将超过需求增长,原因是计划交付的新船数量较多,并进一步增加了运费压力。一旦企业调整了库存水平,货运量可能会从目前的水平恢复,但除非所有班轮运营商采取行动使运力与市场发展相匹配,否则这不足以改善供需平衡。