离IMO2020正式实施不过数周时间,从2020年1月1日起船用燃油中的硫含量标准将由3.5%降低至0.5%。大多市场主流船公司也已经从12月开始实施IMO2020燃油过渡费,以应对新规带来的高昂燃油成本。而在货主眼里新规的体现或许只是在运价上。

货主对IMO2020新规认知有待加强。

根据JOC调查,直到2018年末,船公司公布了低硫油附加费收费细则,许多大货主(BCO)才知道有IMO2020新规这回事。

根据德鲁里在2018年三季度针对货主的新规认知调查,受访者中62%为货主、38%为代理,67%的受访货主年货量过万。调查结果显示33%的受访者对新规欠缺认知,只有10%的货主表示对新规影响继进行了评估。

新规实施早于2016年就已确定,而货主对新规的认知水平直至2018年末都处在低位,严重的滞后意味着货主相当缺乏对新规的理解和准备。

首先,直到今日许多业内人对IMO2020限硫新规的出台动因都还有着巨大误解,认为IMO2020意在控制温室气体排放,与全球气候变暖挂钩。实则不然,IMO2020新规仅涉及硫排放,而硫化物并非温室气体,自然与全球气候变暖也扯不上任何关系。

对硫排放的限制完全是出于人类健康的考虑。空气中硫含量增加会增加心脑血管疾病和肺癌的发病率,根据IMO估计,2020新规实施后全球每年死于此类疾病的案例能减少10万例。这也就是为什么行业屡屡提出延后要求都被IMO驳回。

其次,业内有很多批评直指船公司,认为他们没有尽早开始切换成更加清洁的燃油。但是石油公司又何尝加快了低硫油的生产?

目前公开对按时遵守2020新规持保留态度的国家包括俄罗斯、印度、印尼、菲律宾等。从印尼和菲律宾的态度来看,合规燃油的供应缺乏仍然是首要难题。即使是俄罗斯这样的产油和炼油大国,由于其国内炼油设施能供应的大部分燃料油硫含量在2.5-3.5%之间,需要在未来数年进行升级。

运力供给是客户服务的保障,货主无法置身事外

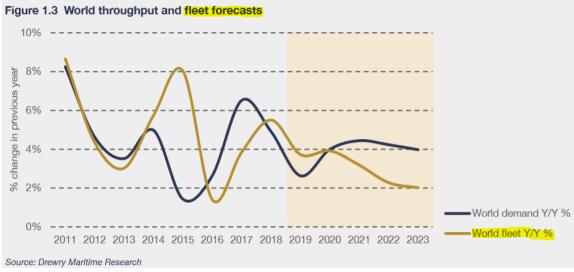

如上图所示,德鲁里在其季度报告中预测,在IMO2020新规的影响下,全球集装箱船队规模将面临明显缩减,是未来集运市场运力供给的最大威胁。

根据德鲁里在报告中的预测,船公司将面临高达110亿美元的额外燃油成本。如此一来,为避免出现严重亏损,他们唯有回收燃油成本一途。

不妨简单做个计算,根据燃油采购市场的主流观点,低硫油与高硫油价差将高达200美元/吨以上。按200美元/吨的低值,以赫伯罗特公布的2018年全年耗油量做大致估算:

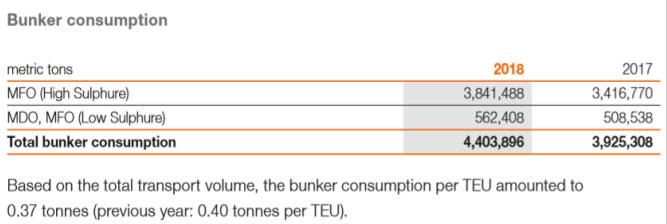

若将赫伯罗特2018年使用的富硫油(384公吨)都换成低硫油,意味着其燃油成本将增加约7.7亿美元。而2018年全年赫伯罗特的燃油成本为20.02亿美元(其总成本的18%),这相当于在燃油成本一项上额外增加35%以上。

面对巨额低硫油额外成本,没有一家船公司可以独立承担。德鲁里测算认为,如果船公司无法回收75%的燃油成本,那么他们就不得不在运力供给上做出调整,会给货主带来不同程度的影响。包括:

1、减速慢行。时尚、快消品货主选择面大大缩窄,或选择成本更高的空运;

2、停航空班。直接影响服务稳定性,进而影响服务品质;

3、船舶退租增加,直接影响服务供应;

4、主干线增加支线小港挂靠,增加运输时间、增加压货风险;

5、绕行加油,燃料供应将成船公司首要考虑的问题,船舶将被迫绕行以便于更频繁地补充燃料,导致运输效率下降和运费的进一步增加。

以上调整究其结果就是运力供给的缩减,船公司的运力供给直接关系到其服务质量,环保政策成本需整个行业共同承担。

未来环保政策成本势必继续走高

行业需充分认识到IMO对环保政策的推动不仅仅限于IMO2020的低硫排放上,该组织在2018年上半年的时候就已经定下了目标,截止2050年减少一半航运业碳排放量,这是航运业首次为全球气候变暖指定碳排放目标,当然也不会是最后一次。

TradeWinds调查显示,虽然业内许多企业高层对未来愈发高昂的政策成本表示了担忧,但航运业内越来越多的专家开始对环保规则的制定持积极肯定的态度,认为环保规则的出台对未来航运业发展利大于弊。

600名船东、租船方、代理在接受访问,42.2%的受访者看好绿色航运政策能为整个产业带来积极影响,20.6%认为负面影响大于正面,26.3%则持中立态度。调查中业内专家不再把目光放在如何实现政策合规的成本上,而是如何让企业“更加绿色”的花费上,他们坚信今日在绿色航运上的投资必将带来回报。

所有受访者中,船代对绿色航运政策的态度最为积极,51.5%的船代认为他们的业务从中收益,因为更加严格的环保政策意味着未来市场对新造船和租船的环保要求会更高,从而给他们带来新的业务机遇;32%的船东持正面态度;租船方相对消极,26.8%持正面态度。

整体而言,不管是IMO一类环保机构的视角还是行业内的观点,更多、更加严苛的环保、绿色航运政策的出台是大势所趋,政策合规成本在未来必呈增长趋势。

产业链需要有充分的认知,此次燃油政策的大变革针对的是整个航运产业,但影响的是整个产业链,贸易方、燃油供应方都必须积极应对,无人能独善其身。未来环保相关的政策势必朝着更加严苛的方向发展,唇亡而齿寒的道理切忌后知而后觉。