2013年1月份全球新造船市场简评

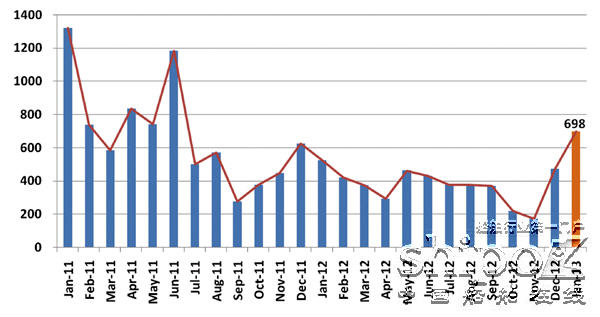

2013年1月份全球新造船市场延续了2012年年末市场成交活跃态势,全月新船成交共计95艘,698万载重吨,同比上涨32%,环比上涨31%。同期新船交付量为1337万载重吨,创出了自2012年7月份以来的新高。同时,2013年1月底,全球船厂手持订单共计2.6亿载重吨,较2012年年末小幅下降1%。

图 近年全球新船成交情况(单位:万载重吨)

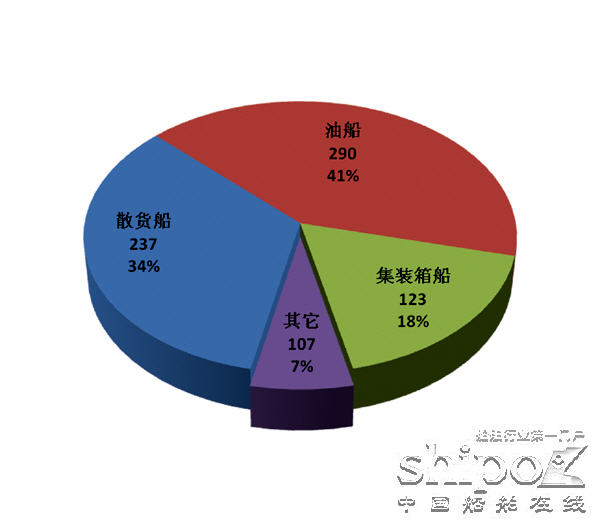

2013年1月份,主力船型中,散货船共成交34艘、237万载重吨,其中以好望角型散货船、巴拿马型散货船和灵便型散货船为主,大部分散货船订单均由中国船厂承接。油船共成交18艘、290万载重吨,成交船型中以VLCC和成品油船为主,其中成品油船绝大部分均被韩国船厂获得。集装箱船共成交12艘、123万载重吨,其中包括9艘万箱级以上集装箱船,这些订单被江苏新扬子江船厂(承接4艘)和韩国现代重工(承接5艘)瓜分。以载重吨计,主力船型成交占全球新船订单总量的93%,表现不俗。另外,新造船市场还成交了7艘化学品船、3艘LPG船、4艘乙烯运输船以及5艘汽车运输船。

图 三大主力船型市场份额(单位:万载重吨)

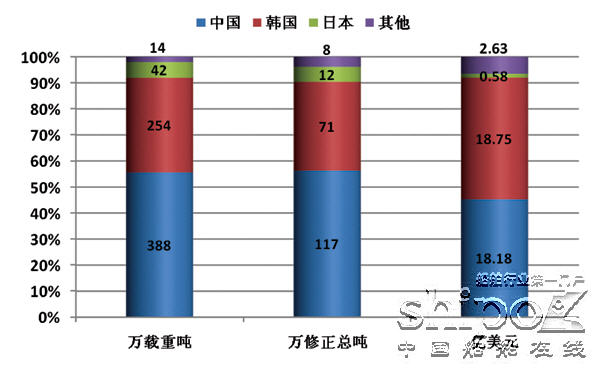

从主要造船国接单情况来看,2013年1月份,中国船厂共承接了388万载重吨(117万修正总吨)、18.18亿美元的新船订单,韩国船厂共承接了254万载重吨(71万修正总吨)、18.75亿美元的新船订单,日本船厂共承接了42万载重吨(12万修正总吨)、0.58亿美元的新船订单。中韩日三国承接的订单占总量的98%。按价值量衡量,韩国虽然仍位居首位,但中国与韩国之间差距并不是很大,这主要是由于中国船厂在1月承接了一批汽车运输船、万箱集装箱船、LPG船等高附加值船舶订单,同时在海工装备领域还承接了三用工作船以及穿梭油船等订单。

此外,值得一提的是,进入2013年1月份,全球新造船市场船价保持稳定,新船船价与2012年年末持平。1月份,克拉克松船价指数为126点,已经连续三个月保持稳定,各具体船型船价也未出现下滑。通过数据分析判断,目前新船价格已经处于低位,很难继续下滑,这一方面为船东抄底订船带来了机遇,同时也能够避免船厂之间低价竞单,有利于新造船市场的发展。

图 主要造船国接单情况

总体来看,2013年1月份全球新造船市场成交形势较好,无论从总吨位还是从各船型成交来看,形势均较好。同时,也应该看到,2013年市场仍将是全球船舶工业继续深入调整的一年,船厂的结构调整以及企业之间的兼并重组将继续进行,市场的竞争程度不会削弱。