LNG动力船纠结前行

尽管LNG动力船一直是推进内河绿色航运发展的热点,但其应用和推广步履蹒跚,市场尚未形成规模效应。

LNG动力船产业发展的障碍不仅包括加注基础设施建设滞后,商业运作模式不成熟也是主因之一。前期项目不能盈利,LNG动力船工程的良性运转就无法形成。然而,只有可期的规模效应才能吸引更多的资金进入LNG动力船产业,进而推动产业发展。

星星之火

交通运输部水运科学研究院不完全统计数据显示,截至目前,中国内河现有LNG动力船99艘(新建62艘,改建37艘);在建近500艘。分区域看,新建船舶中以上海地区数量最多,湖北、山东、安徽各2艘,江苏6艘。通过示范船技术方案评估的船舶数量达1495艘,通过技术认定的船舶62艘。按照目前内河LNG动力船建造实践,建造之前,需先通过船舶技术方案评估和技术认定。

内河LNG动力船主要为1000~3000吨级散货船,航行在长江中下游水域及浙江水网地区。LNG动力船起步于欧洲,但截至目前欧洲也不足100艘,中国的发展仍呈星火之状。

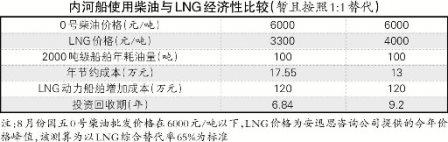

不同于欧洲内河LNG动力船的发展,中国最早在内河船使用LNG作为动力的尝试来自商业嗅觉相对灵敏的民营能源企业。这些企业拿出资金对船东的内河船进行LNG动力改造,又恰逢国家深入推进节能减排,得到一定的政府补贴。当柴油与LNG的价格差达到2500元/吨时,使用LNG可为船东节约30%的燃料成本,按照当时30万~40万元的改造成本,即便没有政府补贴,3~4年也可通过燃料价格差收回改造成本,之后便可通过销售LNG获得利润。但伴随国家对LNG动力船标准规范的提高,改造费用增加到100万元以上,同时柴油与LNG价格差越来越小,当投资回收期超过8年,船东基本不会再考虑使用LNG做燃料(见表)。

此外,在实际操作中,目前内河船用油价格比0号柴油价格还低,因内河航运市场会选择调和油作船用燃料,可使燃油成本每吨再下降30%~40%,由此,LNG燃料更失去吸引力。

今年以来,中国LNG价格整体呈现下降趋势,根据安迅思咨询公司提供的数据,年初,LNG价格为4000元/吨;5月份降至约3000元/吨;8月份有所上扬,徘徊在3300元/吨。近日,英国《金融时报》报道称,美国开始向能源丰富的中东地区出口LNG,LNG贸易流向转变,能源市场迎来大变革,LNG价格下行周期可期。

等米下炊

LNG动力船市场的发展前景和节能减排的客观要求,令业内不少企业跃跃欲试。除LNG经济性不再明显外,由于政策因素及市场原因,加注站建设缓慢反过来又制约了LNG动力船的推广。

据交通运输部水运科学研究院不完全统计,目前全国已建成主体完工的加注站13个,在建的约20个。其中,长江干线已建成4个——重庆、宜昌、南京、芜湖各1个,在建的近10个;西江干线上梧州建成1个;京杭运河沿岸建成9个——徐州2个、宿迁3个、淮安3个、常州1个,在建10余个。目前,LNG水上加注站仅有中国首个位于南京的“海港星01”号在试运营。

相对水上加油站,水上LNG加注站安全风险更高,各部门在审批时比较谨慎,各地建设审批流程不一,尤其京杭运河的岸基式加注站建在堤坝内,防洪审批很难通过。同时,LNG加注站岸线资源紧张,在水上服务区能够新增LNG加注站的空间不多。此外,由于安全监管因素,内河LNG运输尚未放开,导致对水上LNG加注站进行补液无法实施,与陆域相连的LNG加注站目前主要是通过槽车进行补液,这不是长久之计。从经济性上来看,趸船式LNG加注站的建设成本约在4500万左右,是普通趸船式加油站的4倍,经济性较差,加之当前的LNG动力船数量较少,LNG加注站亏损严重,已投入运营的年亏损均在100万元以上。

此外,上海市交通委人士向《航运交易公报》记者表示,国家关于LNG加注站建设标准的相关规定迟迟未能出台,地方推广缺少标准支撑。目前来看,加注趸船标准规范已有,但加注码头的建设规范还未出台,预计下半年将发布。《中国水运报》也曾报道,由于缺少加注站,加之LNG价格与油价相差无几,江苏宿迁和武汉地区的LNG动力船将燃气船又改成燃油船。一边是大力提倡LNG动力船建造,一边却是运营困难重重,究其原因无非“无米下炊”。

对LNG动力船而言,前期项目并未实现盈利,市场化运作模式也不成熟,造价又较普通货船高出30%以上,在当前内河运输市场长期呈现运力过剩、货源较少、运价和行业门槛较低的常态下,造价和运营成本相对较高的LNG动力船很难在市场上与普通船舶竞争。

对此,交通运输部水运科学研究院船舶运输技术研究中心副主任李清认为, 内河LNG动力船市场不景气与经济社会大环境有关,但LNG作为清洁燃料是大势所趋。市场培育期存在的各种困难是新生事物发展中遇到的正常情况。对产业发展而言,需要创新发展模式,将船用LNG设备厂商、金融机构、船东、港口企业、能源企业团结起来,协作共赢,系统性降低成本,形成规模化产业链,共同培育这个新兴市场。

预期2021年市场成熟后,LNG与价格相当的高品质燃油将共同成为船舶燃料,大型能源企业和小型民企分割市场,竞争格局趋于平衡,形成相对固定的供气市场格局,产业链条上的航运企业、船用设备生产厂商、科技研发单位等相关各方和谐共生。

补贴扶持

作为国计民生的重要项目,近年来,国家政策体系和标准规范体系逐渐完善,正在稳步有序引导市场发展。

2013年,《交通运输部关于推进水运行业应用液化天然气的指导意见》发布。随之,2014年,财政部和交通运输部共同印发《内河船型标准化补贴资金管理办法》(《办法》)的通知。《办法》规定,对于符合条件的新建LNG动力示范船舶,按照建造时间和主机总功率不同,给予不同力度的资金补贴,补贴额度在单船63万~140万元不等。

今年,财政部发布《船舶报废拆解和船型标准化补助资金管理办法》的补充通知(《补充通知》),延长船舶报废拆解和船型标准化补助资金用于内河船拆解、改造和新建示范船的补助时间,补助期间为2016年1月1日—2017年12月31日;新建内河示范船确已开工但在2017年12月31日前未完成船舶建造的,经核查后,清算日可延长至2018年12月31日;补助标准也相对有所调整。

对此,业内人士认为,将新建LNG动力船的补贴政策调整为对采用动力系统更新方式的船舶进行补贴,这也贴合国家的“供给侧结构性改革”,对淘汰内河低等船舶,化解过剩产能有一定引导。

安全监管是内河LNG动力船产业发展不可忽视的重要环节。目前国家发布《船舶与港口污染防治专项行动方案》,对污染物排放限制、配套加注设备和水运LNG应用标准均提出要求。此前,环境保护部也向全社会公开征求《船舶发动机排气污染物排放限值和测量方法》意见,以填补中国船舶大气污染物排放标准的空白。对船舶发动机排气污染物进行排放限值,将是内河航运从源头减少污染的重要举措。