船舶行业再添降杠杆需求——信用周报

来源:海事服务网

2017-10-09

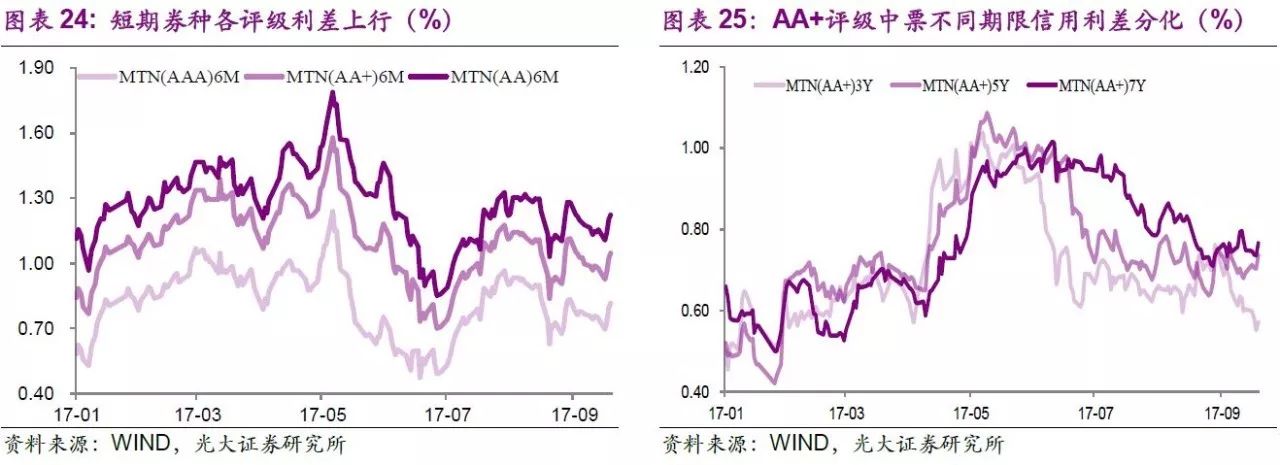

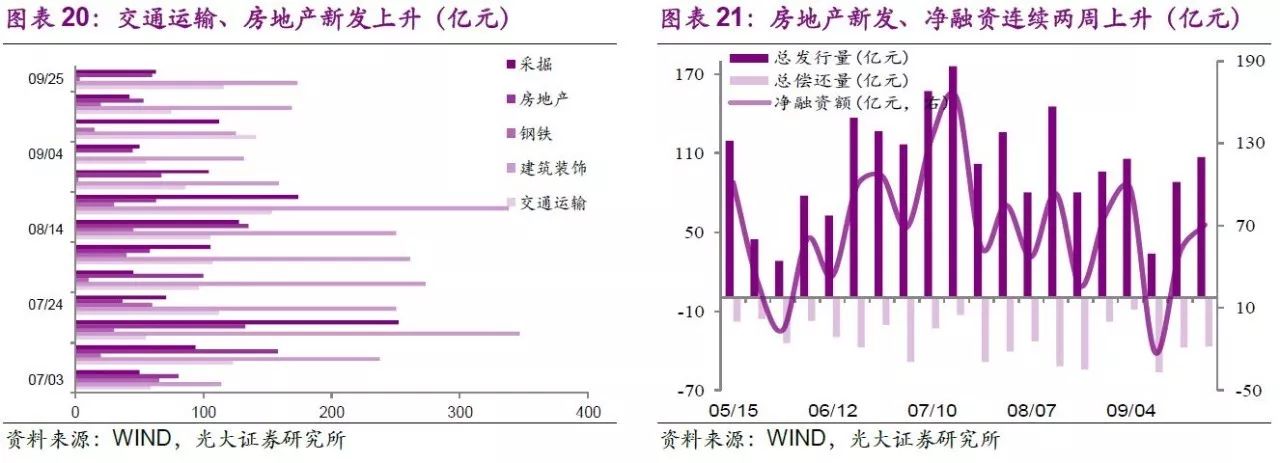

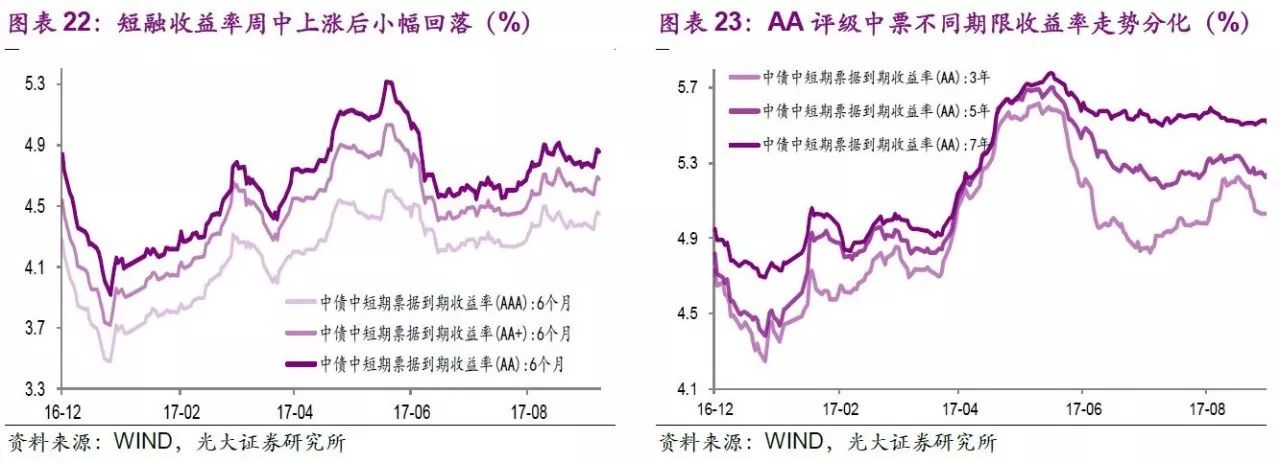

上周二级市场成交相比前周减少407.2亿元;部分源于假期因素,各券种交投下滑,企业债和公司债降幅最大。从收益率角度来看,各评级和券种整体仍成震荡态势,短融周中上涨后小幅回落;中票和企业债收益率分化态势相似,长端上行,中短期下行,持券过节更趋向于短久期,曲线陡峭化。

短融信用利差走阔,或源于即将实行的货币基金新规带来的抛压;中票和企业债信用利差分化,长端走阔而短端压缩,与对应收益率走势一致。