BDI冲千点关失败

▲BDI昨回落10点报989点

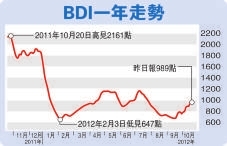

BDI各指数近日表现

虽然第四季度传统旺季拉动航运业整体上行,波罗的海干散货综合运费指数(BDI)近期也一路向好,但在连升五日至17日冲上999点(累升14%)后止步,无力再上层楼迈向千点关,周四急回10点至989点,与千点大关擦肩而过。虽然BDI冲高乏力,但市场未改对航运业复苏的看法,航运股昨续造好,多只股份升幅明显,其中中海发展(01138)更弹升5.5%。\\实习记者 卢穗茵

各航运股中,中海发展(01138)升5.5%,中国外运(00598)升4.6%,太平洋航运(02343)、中外运航运(00368)、中国远洋(01919)等亦有3个百分点以上的升幅。

昨日BDI各指数均出现不同程度下跌,其中尤以海岬型船运费指数(BCI)跌幅最大。海岬型船10月份表现一直良好,受内地发改委批出万亿人民币基建项目刺激铁矿石需求,该船型供应一度紧俏,于9月份升幅逾五成后仍一路走高,更在10月16日突破2000点。但昨日BCI却急跌27点至2135点,环比跌幅达1.25%,可见内地基建项目对需求增长的作用仍不明朗。该船型主要四条航线平均运价在一日内大跌233美元,达每艘1.34万美元。

此外,巴拿马型船运费指数(BPI)跌9点,收报895点,该船型航线平均运价为每艘7142美元,下跌72美元;超灵便型船运费指数(BSI)持续下跌6点至740点,其平均日租金为每艘7738美元,下跌59美元。不同于BCI的弹性趋势,BPI与BSI一直持续下行,两个指数均按年下跌了一半以上。

九月曾低见661点

BDI曾于9月12日跌至661点,较今年开始时的1624点高位下降幅度达六成。随着第四季度的感恩节、圣诞节等销售旺季到来,市场需求趋热,多数船舶都接获订单,加上班轮公司大幅削减运力成效渐显,拉动BDI指数在出现复苏迹象,但昨日万众期待的重回千点终告失败,业界人士均表示失望。

希腊航运经纪公司Intermodal研究主管George Lazaridis表示,尽管过去三周内,大西洋和太平洋航运运力情况好转,只有少量船舶未有接获订单,船东普遍乐观预期运费将有上涨,但他早已意识到回升是暂时的,尤其因为铁矿石约占海岬型船运输货源的三分之一,从长远而言仍有不少对其运费不利的因素,如钢铁生产放缓、中国需求不确定、铁矿石价格下滑等。

集装箱运输市场方面,亚太区航线运费日强韩弱,欧美地区则仍以欧洲最低。十一假期过后,上海航运交易所上周公布的中国出口集装箱运价综合指数(CCFI)显示,12日CCFI为1187.72点,环比下跌2.21%,黄金周假期结束并没有为行业带来复苏,跌幅比上一期的1%再有扩大。各航线均有不同程度下跌,欧洲航线仍为欧美重灾区,跌5%至1500.6点,亚太地区只有日本航线有亮眼表现,升3.1%至797.48点,韩国航线大幅下跌7%至598.86点,香港航线则跌1.82%至1276.7点。

各公司削亚欧线运力

由于亚欧线运费已跌至盈亏平衡点附近,加上班轮公司也希望增加未来长期运费协议谈判筹码,部分班轮公司提前推出运力削减计划,继行业龙头马士基航运透露11月起削减10%至20%运力后,G6联盟和CKYH联盟亦宣布削减亚欧航线10%的运力,未来若班轮公司能够齐心兑现承诺削运力,运费仍有望抬升。

进入10月下旬,虽然各国纷纷有宏观政策刺激经济,干散货及油轮市场有望延续季节性反弹,但分析认为,今年航运业整体仍在盈亏平衡点边缘挣扎,目前市场需求增长已出现明显放缓,第四季度运价回升空间实际上非常有限,因此行业整体扭亏为盈仍面临一定压力。