航运行业:反弹发令枪已响 推荐5股

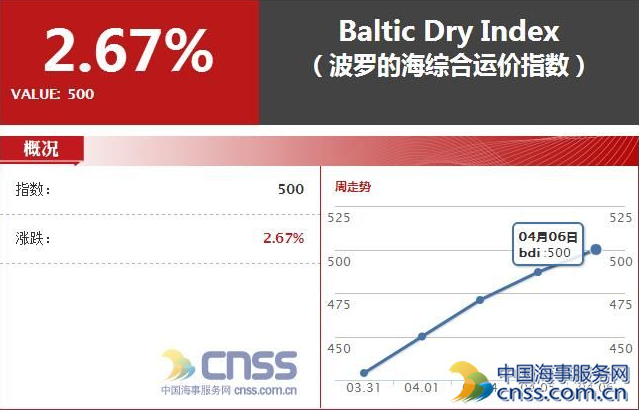

BDI 指数触底反弹超 60%,预示全球贸易和大宗商品回暖: BDI 指数主要反映大宗商品的运价波动,因此被视为全球贸易与经济的风向标。 BDI 指数在本年年初连创新低, 2 月 11 日左右一度降至 290 点,之后一路反弹。在 3 月23 日,跌破 400 点之后的第 50 天,重新站上 400 点,并且已连续上涨 7 个工作日。以本年最低点位为准,反弹幅度已达到 62%。随着 BDI 指数的回升,全球大宗商品价格及活跃程度均有所回暖。从历史表现来看,季节性需求复苏将推动 BDI 持续反弹。

受益于国内稳增长政策,国内 PMI 重回枯荣线: 在上年度宏观经济增长放缓的情况下,政府将工作重点转向稳增长政策的落实。 通过一系列的政策释放,给企业运行营造宽松的市场环境及投资环境。稳增长政策的主要手段是扩大投资及消费需求。通过加大有效投资,刺激消费。引领企业适应消费需求,来提高供给。在稳增长政策的刺激下,中国第一季度的经济增长好于预期, 3 月份 PMI 指数达到 50.2,重新回归枯荣线,反映了中国经济回暖的趋势,主要分项指标全面回升,其中新订单和出口订单均回升至 50 以上,显示内外需改善。原材料购进指数回升至 55.3,生产指数回升至 52.3。需求侧释放稳增长的积极信号,刺激上游大宗商品需求及价格上升,带动航运需求回升。

美国制造业指数 3 月份超预期上涨,重回扩张期间: 美国 3 月份 ISM 制造业指数为 51.8,在连续低于枯荣线 4 个月后,再度回归扩张区。 3 月份的制造业新订单大幅提升至 58.3,创 2014 年 11 月以来的新高,生产指数也升至55.3,远好于预期。同时 2 月份新屋开工 117.8 万,环比增长 4.6%,均好于预期,逆转 2015 年 10 月以来的颓势。数据表明美国经济在 2-3 月份进入回暖通道,并伴随着传统开工季的到来,对大宗商品的需求会进一步上升,BDI 指数还存有上升空间。

投资建议

我们维持行业“增持”评级,投资组合为: 中国远洋,中海发展,中远航运,中海集运,招商轮船。

个股解析>>>

中国远洋:重组有序、任重道远

15年实现每股收益0.03元。15年公司实现营业收入574.9亿,同比下降10.69%,净利润2.83亿,同比下降21.83%, 扣非后净利润为-46.16亿。 公司15年能实现盈利主要因为获得船舶报废等补助42.57亿。

15年经营情况。

干散货航运及相关业务:15年全球经济继续深度调整,国际航运业供求失衡局面无实质性改善,航运市场运价持续低位运行。BDI年内均值718点,同比下降35%。尤其是四季度传统旺季出现反季节暴跌,创下471点的全年最低点。公司干散货航运及相关业务收入为90.09亿元,同比减少28.26%,占公司营收的15.67%。 毛利率为-14.55%。 干散货航运业务完成货运量15478万吨, 同比下降12.96%, 货运周转量0.73万亿吨海里,同比下降12.55%。截至15年底,公司经营干散货船舶213艘共2125.8万载重吨。

集装箱航运及相关业务:15年全球经贸增长乏力,集运市场整体需求不振,运力过剩局面延续,运价处于历史低位, 航运市场困难重重。 中国出口集装箱运价指数 (CCFI) 全年均值872点, 较上年下滑19.7%。15年公司集装箱航运及相关业务收入447.26亿元,同比减少6.32%,占公司营收的77.86%。毛利率为3.87%。公司集装箱货运量982.77万标准箱,同比增长4.1%。实现平均单箱收入3995元/TEU,同比下降12.4%。截至15年底,公司自营船队178艘集装箱船舶,运力达85.77万标准箱,集装箱船队规模世界排名第六。

集装箱码头及相关业务:15年航运市场持续低迷,集装箱班轮公司联盟化,集装箱船舶大型化的趋势,给公司码头业务发展带来新挑战。公司码头及相关业务收入31亿元,同比减少4.09%,占公司营收的5.39%。毛利率为38.08%。15年下属中远太平洋完成吞吐量6867万TEU,同比增长2%,为全球第四大集装箱码头营运商,根据Drewry最新统计,公司市场份额为9.5%。截至15年底,中远太平洋旗下拥有码头公司共28家,其中控股码头7家,参股码头21家。

集装箱租赁业务:公司集装箱租赁业务收入19.65亿元, 同比减少9.53%。毛利率为38.57%。旗下佛罗伦公司为全球第四大租箱公司,市场份额约 10.5%。

重组方案和进程。15年12月中远集团和中海集团公布资产重组方案。公司将干散货业务出售给中远集团。下属中远太平洋将集装箱租赁业务(佛罗伦)出售给中海集运;租入并经营中海集运集装箱及船舶,并收购中海集运网络资产。下属中远太平洋收购中海集团和中海集运持有的码头资产。交易完成后公司将专注于集装箱航运服务供应链。截至3月底上述业务重组之出售、租赁和购买事宜均完成。

重组后公司发展前景。

集装箱航运业务:16年在需求低速增长、运力依然过剩、收入增长受限的形势下,低成本战略仍将成为班轮公司的核心竞争力。而联盟竞争不断升级也将大大促进船舶大型化推进速度,加剧行业低成本竞争程度。另一方面,随着法国达飞收购美国总统轮船,目前2M、O3、CKYHE和G6四大联盟竞争格局将发生变化,新的竞争格局将逐步形成。据Alphaliner预计,16年市场货量将增长1.6%,较15年1.3%略有提升;但运力将在15年增长8.5%的基础上,继续增长4.6%,供需矛盾依然严峻,运价将继续在低位徘徊,预计对航运业收入造成较大压力。

重组后公司是世界第四大集运公司,并拉近了和前三大集装箱班轮公司的差距。截至16年3月中旬,公司旗下经营的集装箱船队规模达311艘、160万标准箱,约占全球运力规模的8%。重组后,公司将在航线网络及运力布局、管理成本、供应商相关成本、集装箱箱队整合等方面产生协同效应,提高上下游议价能力并节省大量成本费用。由于中远集运和中海集运分属不同班轮联盟,目前暂时维持现状经营,待17年择机进行新联盟安排。

集装箱码头业务:受全球整体经济增长放缓、航运市场供需矛盾恶化影响,全球港口集装箱吞吐量增速较15年难有显着提升。分区域看,北美随着经济继续复苏仍有望增长,包括中国在内的东南亚地区经济增速虽维持平稳但增幅将放缓, 中国港口吞吐量增速将受到大宗商品需求下降、 外贸形势严峻等影响,进一步放缓。区域码头运营商向国际化发展的趋势将持续。

重组后公司是全球最大的集装箱码头商和总吞吐量全球第二大码头运营商。集装箱码头数将从整合前的28个增加到整合后的39个。整合后公司码头网络遍布中国五大港口群和海外枢纽港,以总吞吐量计,全球市场份额从9.9%提高到11.6%。中国市场份额从27%提高到32.2%。重组使公司在码头业务上提高了行业领先地位,并完善了全球码头布局,也有利于公司集装箱航运服务供应链的优化。

给予公司“增持”的投资评级。重组后公司将专注于集装箱航运服务供应链,预计经过一段时间整合后,协同效应将逐步显现。16年集装箱航运市场供过于求的局面仍将持续,但供需差将有所收窄,公司能否实现盈利取决于集装箱航运市场走势和补贴收入等非经常性项目,从公司重组方案来看,剥离了亏损大户干散货航运业务后,公司将大幅减亏。同时鉴于国家对于航运央企长期的支持以及对重组整合协同效应的预期,给予公司“增持”的投资评级。

风险提示:集运市场未见好转;整合效应不明显。(中原证券)

中海发展:成本下降油运高景气,重组后受益明显

中海发展 2015 年实现收入同比增加 3.59%至 127.77 亿, 毛利率同比上升7.34 个百分点至 18.42%,归属母公司净利润同比增加 25.31%至 3.90 亿。根据最新股本计算, 2015 年 EPS 为 0.10 元, 2014 年为 0.08 元。利润分配预案为:每 10 股派现 1.00 元(含税).

事件评论

燃油价格下降叠加油运市场高景气, 毛利率大幅提升。 2015 年公司实现营业收入 127.77 亿元,同比上涨 3.59%。毛利率同比上升 7.34 个百分点至 18.42%。 最终,公司实现归属净利润 3.9 亿, 同比上升25.31%。公司盈利改善的主要原因在于: 受益于燃油价格下降和油运市场转暖, 公司实现毛利 23.54 亿, 较上期增加 9.87 亿。 但是, 由于公司在报告期收到政府补助未能弥补处置船舶损失,导致营业外收支净额同比大幅下降,侵蚀部分利润。

单 4 季度,公司营收同比上升 22.1%,毛利率同比上涨 5.5 百分点至15.79%。归属母公司的净利润为-3.01 亿元,实现 EPS -0.07 元。 2015年 1-3 季度对应 EPS 分别为 0.02 元、 0.06 元、 0.10 元。

运输业务收入增长乏力。 2015 年, 公司实现运输收入 122.22 亿元,同比下降 0.5%,其主要受内外贸铁矿石、 煤炭等大宗商品运输价格大幅走低拖累。 分内外贸来看,内贸运输周转量同比上升 0.6%,合计收入同比上升 4.7%, 其中内贸油运量价双双改善, 而内贸铁矿石和煤炭运价跌幅较大, 单位运输收入分别下降 27.6%和 50.3%;外贸运输总计收入同比下降 3.6%, 占总运输收入 17%的外贸铁矿石表现不佳,量价走势分化, 运输周转量和单位运输价格分别同比上升 19.8%和下降32.4%。

重组最受益标的, 维持“买入”评级。 海运国企重组中, 公司为最受益标的: 置出干散货业务资产, 专注于油气运输业务。 从行业景气度来看, 剥离的散运业务行业供需矛盾较为突出,公司业绩主要受其拖累; 集中聚焦的油气运输业务行业供需关系近 2 年逐步好转, 公司经营业绩将逐步改善。 假设中海发展在今年完成散货资产处置和大连远洋资产的购买,预计公司 2016-2018 年的 EPS 分别为 0.53 元、 0.50元和 0.48 元,维持“ 买入”评级。

风险提示: 全球经济恶化, 油运运力交付量超预期