中船防务2018年半年度亏损2.95亿

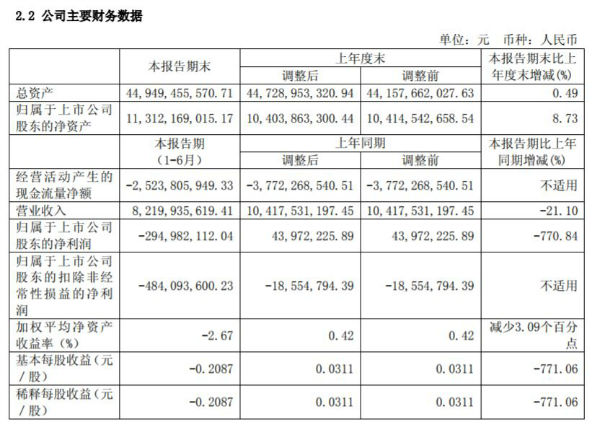

Seaway海事新闻8月24日讯,8月23日晚间,中船防务(600685)发布2018年半年报,公司2018年1-6月实现营业收入82.20亿元,同比下降21.1%;国防军工行业平均营业收入增长率为-5.26%;归属于上市公司股东的净利润-2.95亿元,同比下降770.84%,国防军工行业平均净利润增长率为19.47%,公司每股收益为-0.21元。

中船防务(600685)2018年半年度董事会经营评述内容如下:

一、经营情况的讨论与分析

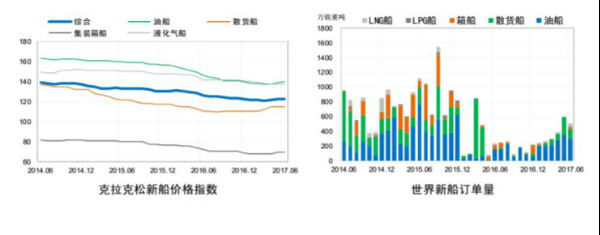

2018年上半年船舶市场发展情况新船成交量保持增长。2018年上半年,航运市场稳中有升,加之环保新规范、巴拿马运河拓宽与北美能源出口扩张创造一定市场机遇,全球新船成交量达到468艘、3525万载重吨,同比增加17.4%。

新船价格持续稳步回升。一方面,近年来钢材等原材料价格以及人工费用持续走高,不断抬升造船成本;另一方面,全球骨干船厂的订单已得到一定程度补充,船厂超低价抢单的迫切性开始减弱,造船市场的供需关系有所改善。2018年上半年,新船价格延续了去年二季度以来的谷底回升态势,截至6月份,克拉克松新船价格指数升至128点,较年初上涨3点;新造船价格中国指数升至1095点,较年初上涨70点。

本集团经营情况报告期内,本集团实现经营接单169.25亿元,同比增长215%;按照《企业会计准则》编制的营业收入为人民币82.20亿元,与上年同期相比减少21.10%,归属于上市公司股东的净利润为人民币-2.95亿元,每股盈利为人民币-0.2087元,扣除非经常性损益后的每股盈利为人民币-0.3425元。

二、可能面对的风险

1、财务风险

(1)汇率风险:本集团手持外币订单主要以美元计价为主,同时还有部分国内船也是以美元计价,人民币结算。2018年以来,人民币兑美元汇率前升后贬。总体来看,短期内受中美贸易摩擦影响,人民币兑美元依然存在一定贬值空间。长期来看,人民币不具备持续大幅贬值的条件,预计未来人民币双向波动将会更加频繁,波动幅度将会进一步扩大,使本公司承受汇率变动的风险。本集团将继续从出口船订单的估价成本汇率为基础,根据汇率市场变化采取切实有效手段,择机通过远期结售汇、货币互换或者采用期权、结构性产品组合等来防范汇率风险。

(2)利率风险:本集团的利率风险主要来自于市场利率变动带来的不确定性。按浮动利率计价可能会使本集团承受现金流量利率风险。按固定利率计价可能会使本集团承受公允价值利率风险。

本集团将结合自身流动资产现状及现金流情况,合理选择不同期限和币种的借款,尽可能地多争取低利率的人民币长期资金支持,对外币借款合理选用固定利率计价,并在合适时间锁定还款资金。

2、客户风险

在全球经济持续低迷,造船市场尚未复苏的环境下,部分船东可能存在资金紧张的情况,船东撤销订单、弃船、延迟确认交付、拖欠账款及修改合同的可能性增加,导致公司部分在手订单存在违约风险。

本集团将强化船东资信调查、项目过程管理,提高船东的违约成本,加强合同履行的预警监控;同时创新经营模式,协助船东解决融资,促进船东顺利接船。

3、成本风险

结合船舶和航运市场的发展情况,本集团持续优化产品结构,随着本集团高新技术产品占比提升,对高技术技能人才、熟练工需求量加大,用工成本存在上升风险;同时,本集团为订单式生产方式,客户的验收接船进度将影响生产进度有序推进,当生产效率下滑,则增加成本控制风险。

本集团将通过管理提升,以质量控成本,以效率提效益,从生产、设计源头防范成本风险。

三、报告期内核心竞争力分析

报告期内,本集团核心竞争力包括产品优势、技术优势、品牌优势以及市场优势等四个方面。

核心竞争力较2017年未发生重大变化。