熔盛的秘密

逆势接单为哪般

当然,接单最大的作用是延缓暴露问题,以便撑住市场的信心,银行愿意继续给熔盛贷款,熔盛能够逆势上市。

2008年的全球经济危机对造船业产生很大影响,船东的付款能力和意愿都在下降。2009年以前,船东一般分五个生产节点支付预付款,每次付20%,生产过程中船厂也有垫资,但比例很小。2009年后,船东议价能力增强,一般只给银行20%的预付款,剩下款项由船厂解决。2012年后,形势更加恶化。据一家国有大型商业银行人士介绍,订单的预付款比例先缩减至40%到20%,继而降至10%到5%。

这意味着,即使拿到订单,更多的造船资金也要靠船厂自己筹集。很多船厂随即收缩规模,谨慎接单。但张志熔不愿放弃“船王”与上市的梦想,逆势启动新一轮的更大规模扩张,主要方式便是以不断增长的订单向投资者证明其价值。

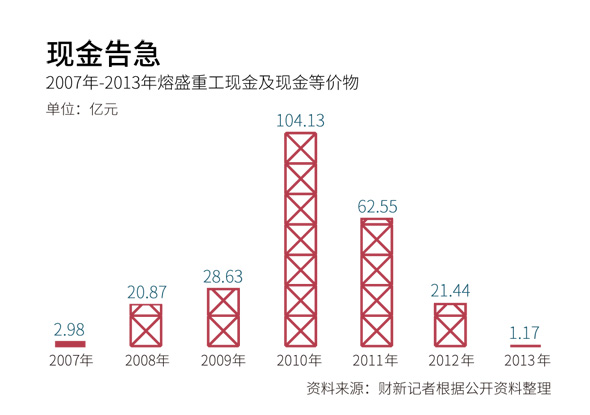

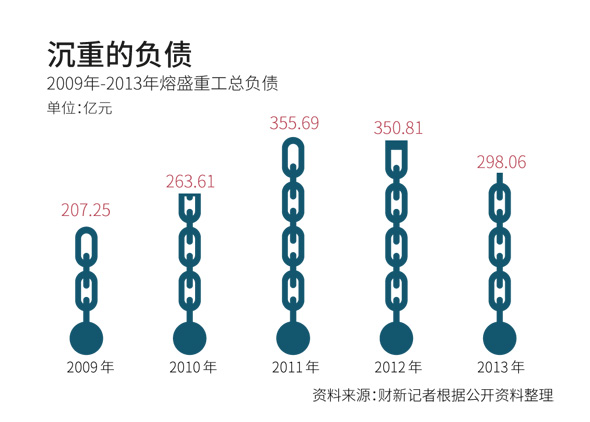

熔盛的财报显示出交易模式的变化。熔盛在成立最初两三年很少从银行贷款,主要负债是对供应商的欠款,但2009年后对银行的贷款迅速增加。2010年,熔盛重工的借贷总额由2009年的36.35亿元攀升至176.4亿元,2011年达到254.3亿元。其资金来源,除了预付款保函,就是信用证贷款或以厂房设备、在建船舶作为抵押申请的流动资金贷款。

造船是资金密集型行业,周期很长,为确保船只按期交付,船厂会在与船东签订合约,订单生效后向银行申请预付款保函。这意味着,一旦订单出问题,船厂不能如期交付,船东有权收回预付款和索赔,银行要负责支付。因此,开据预付款保函时银行要仔细审核企业资质和造船能力,特别是过往履约历史。

如本文开头所述,2009年熔盛已经出现弃单,但张志熔自己接单暂时掩盖了熔盛的危机。如果当时问题暴露,银行将重新权衡风险决定是否给熔盛出具保函或其他贷款。一位债权银行人士表示,2008年市场不好了以后,这种现象在其他船厂也有发生,包括大央企,目的都是为了银行能继续开保函。

熔盛庞大的手持订单也帮助其赢得了政府支持。2010年到2012年,熔盛每年都获得如皋市政府的退税和补贴,2010年为8.3亿元;2011年扩大到12.5亿元;2012年为13亿元。

在政府和银行鼎力支持下,尽管全球造船业低迷,熔盛重工还是踩着“4万亿”的节点成功上市,上市后继续以高增长神话来维持股价。除继续激进接单,一些问题订单被提前计入了熔盛的收入,问题暴露后也没有计提损失。熔盛重工2010年11月19日以每股8港元上市,2011年初曾冲高至8.35港元后回落;从2011年中开始,熔盛重工不断下跌,至2012年9月跌破1港元,成为“仙股”,投资者损失惨重。

根据国际造船业的通行做法,首付款可以在完成工程量的前提下确认为船厂的收入,但熔盛重工比较激进。2009年11月熔盛重工与民生租赁签订了8艘7.6万吨级巴拿马型散货船建造合约,该笔订单价值18亿元,并计划于2011年下半年陆续交付。熔盛重工很快就将这笔订单的预付款计作收入。彼时,这批订单中有4艘仍未动工,其余4艘也处于预备工作及钢板切割阶段。这笔订单为熔盛重工贡献了超过9亿元的收入 。

无独有偶,Lloyd’s List报道,熔盛重工曾将2010年8月仍在建造的6艘淡水河谷40万吨级VLOC的44%的收益在IPO之前提前入账。

对于弃单的处理同样如此。熔盛重工在招股说明书中表示:“被取消订单(指船东弃单)从未在我们的财务报表中确认为收入,因此我们并未因取消订单而出现财务损失。”

然而,实际情况是,熔盛重工计划在2009年底前交付并下坞的33艘船舶中有11艘惨遭弃单,这些船舶的多数分段都已建好,工程量超过50%,其中H1024轮(即后来的“Roxen Star”号)是在完成出坞、接近交付状态下被弃单的,如果张志熔不将该船承接下来,这艘合同造价为7200万美元的油轮将对熔盛重工的业绩产生重大影响。熔盛2009年扭亏为盈,从前一年的亏损5.4亿元转而盈利13.02亿元。如果当时弃单问题暴露,熔盛是否还能盈利?

前述熔盛重工内部人士认为,关雄那10艘15.6万吨苏伊士型油轮的订单,可能还与熔盛重工2012年要发企业债、亟须充实订单簿有关。2011年市场环境持续转差,熔盛重工只完成了接单目标的一半,如果没有该笔订单,熔盛重工当年的新接订单量和销售收入都会大幅下降。几个月后,2012年3月,熔盛重工成功发行第一期中期票据,募集资金20亿元。

一位熔盛重工总裁办人员向财新记者解释,的确有部分订单是张志熔和他的合作伙伴一起下的,但这些公司与张志熔没有股权关系,因此不需要公告关联交易。之所以会有这些订单,开始是为了承接弃单,另外最早承接的两艘油轮“roxen star”号和“chapter genta”号运营情况不错,2011年世界油轮市场又有回暖之势,因此张志熔与其合作伙伴的下单也有抄底之意。

熔盛在2012年资金链已开始告急,但是对外仍大举接单来继续获取投资者的信任,订单里的水分越来越大。

财新记者查阅知名海事情报公司IHS Fairplay的IHS maritime sea-web数据库发现,截至2014年8月底,熔盛重工的手持订单被登记在册的仅有15艘,约为235万载重吨,仅为其半年报公布数量的五分之一。数据库还显示,熔盛重工2013年和2014年没有任何订单生效,其手持订单均在2012年前接获,这与熔盛重工此前公布的数据有很大出入。

某船级社驻熔盛重工代表认为:“熔盛重工手里生效的订单不多,2014年初还被集中弃了一批,所以它手持订单不可能有90 艘那么多,应该连一半都没有,估计熔盛重工是把那些未生效的意向订单以及船东已撤销的订单都计算在内。”

熔盛重工总裁办主任雷栋承认公司公告的名义订单与数据库的实际订单有出入,但认为这种出入是正常的,也是合规的,不涉及虚假披露,因为名义订单的定义更为宽泛,可以包括意向性订单,以及船东已经撤销但并未终止合同的订单。