揭秘BDI“幕后推手”后市运价仍有巨大上涨空间

从2014年11月份以来波罗的海干散货运价指数(BDI)一路下跌,从一千三百多点一直跌到五、六百点。今年2月18日BDI收报509点,创造了BDI历史最低点,之后的BDI一直在低位震荡。终于,低迷了大半年的BDI在今年6月份迎来触底反弹。进入6月份以来,BDI一路高歌猛进,接连突破1000点、1100点和1200点大关。截止目前,BDI最高点出现在8月5日的1222点,与今年年初最低点相比上涨了140%。

从去年11月份的疯狂下跌到今年上半年的触底反弹,BDI的走势犹如过山车一样,这也让很多人对BDI的走势有点摸不着头脑。您是否知道这段时间的BDI涨跌幅并不是历史最大的涨跌幅度?究竟是谁“导演”了这一幕疯狂的涨跌?在BDI疯狂的涨跌过程中,BCI、BPI、BSI和BHSI又充当着怎样的角色?后市的BDI又将呈现怎样的走势?

图一 2014年至2015年8月BDI走势情况

(统计周期:2014年1月2日至2015年8月7日 数据来源:wind资讯)

“幕后推手”:好望角型运价指数

1.BCI主导BDI的走势

BDI(BalticDryIndex)是波罗的海干散货运价指数的简称,是由波罗的海航运交易所发布的衡量国际干散货海运价格的权威指数。BDI指数前身是1985年开始发布的BFI(BalticFreightIndex),它随波罗的海交易所设立而构建,初值为1000点,由13条航线构成。1999年,BDI指数取代了BFI指数,改为由三种船型运费指数组成,包括海岬型船(好望角型船)运价指数(BCI)、巴拿马型船运价指数(BPI)和轻便型船运价指数(BHA),构成航线增至24条。这三类指数由美国、英国、挪威、意大利、日本5个国家11家大型中介商针对几条重要的航线依照每天的运费编制,BDI是对它们各取1/3权重加总计算而成。目前采用的BDI指数是2009年7月1日开始采用的计算方式,把海岬型(好望角型,BCI)、巴拿马型(BPI)、超级灵便型(BSI)和灵便型(BHSI)四种船型的期租市场指数计算在内,每种船型权重占25%。

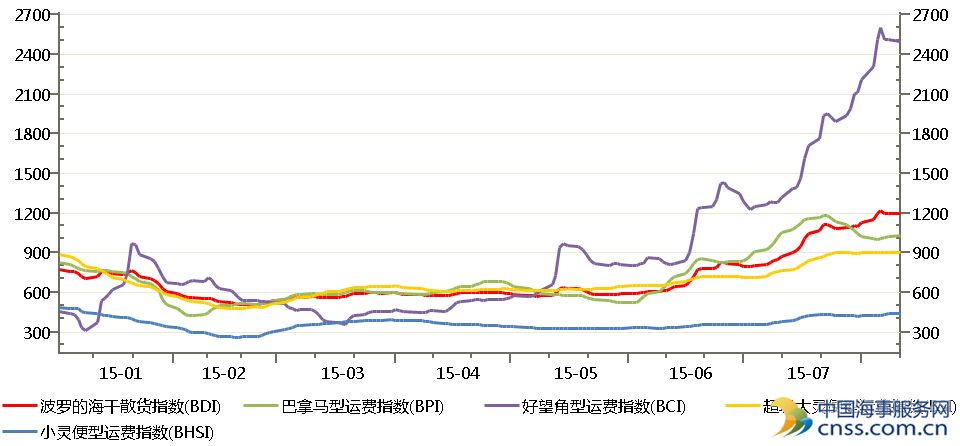

下图是五种指数的走势分布图。由下图可以看出,BCI的波动幅度是所有指数中最大的而且 BCI的走势与BDI高度吻合。在权重相等的情况下,波动幅度较大的BCI自然成为了BDI的“幕后推手”。由此可以判定,BDI疯狂涨跌的背后隐藏的是更为疯狂的BCI。

图二2014年至2015年8月五大指数走势情况

(统计周期:2014年1月2日至2015年8月7日 数据来源:wind资讯)

2. 铁矿石、煤炭等供应竞争加剧致运价上涨

好望角型船以运输铁矿石、煤炭等大宗货物为主,中国是铁矿石和煤炭的主要进口国。2014年,我国铁矿石和煤炭进口量分别占全球货运量的71.6%和19.8%。近期,我国铁矿石和煤炭进口同比增速较为显著。业界普遍认为,此轮的运费上涨主要是由铁矿石的运输费用推升的。但是从铁矿石价格、库存下降情况以及钢铁销售价格来看,我国的铁矿石需求并未出现明显反转。本轮铁矿石海运量上升推动的BCI大幅上涨,主要原因是:在中国铁矿石终端需求不足,同时巴西铁矿石未来对中国可以享受超大船优势(可以停靠中国港口)以及铁矿石价格存在进一步下跌侵蚀矿主利润的情况下,巴西、澳大利亚两大矿石巨头都竞相加大矿石出口以加强获利,由此矿主供给端的竞争导致了铁矿石运费的上涨, 近期巴西图巴朗-青岛和西澳-青岛航线运费均有50%左右涨幅。同时短期内FFA的上涨也加强了这一趋势。

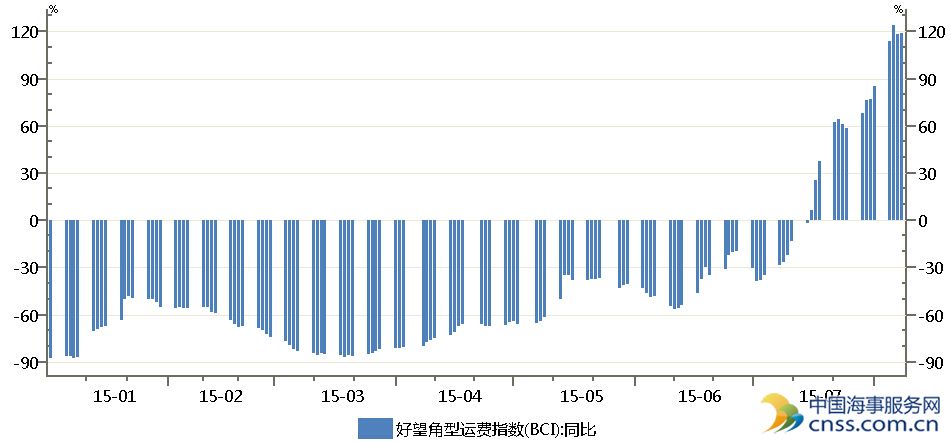

图三 2015年BCI同比涨跌幅走势图

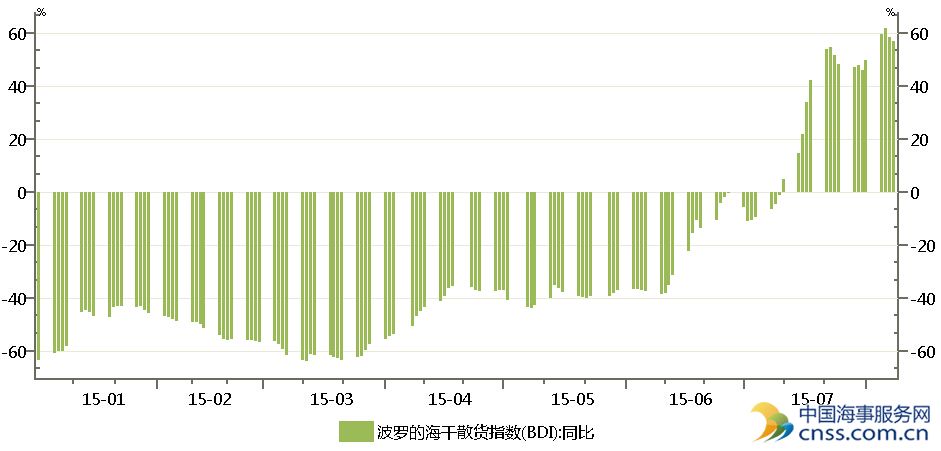

图四 2015年BDI同比涨跌幅走势图

(统计周期:2015年1月2日至2015年8月7日 数据来源:wind资讯)

3. 运力缩减刺激运费反弹

据估算,国际航运盈亏平衡点对应BDI在1500左右。2011年以来,国际大宗商品需求持续低迷,运力持续过剩。2014年一季度以来,BDI连续六个季度运行在盈亏平衡点以下,去年12月份BDI跌破1000点,今年以来最低跌至接近500点。市场低迷造成新增运力减少,船舶拆解量增加,运力供应下降。据统计,2015年上半年船舶拆解量达到1980万DWT(DWT为载重吨,为船舶最大排水量(MDT)减去船舶自重(LDT)),占2014年末总运力的2.6%;上半年新订船仅为3.3万DWT,占2014年末总运力的0.04%。运力供应减少一定程度上缓解了市场竞争,刺激航运费用反弹。

BDI未来走势

在预测BDI后市走势之前,我们先要了解一下左右BDI走势的有哪些因素。1.全球GDP成长率;2.全球铁矿及煤矿运输需求量;3.全球谷物运输需求量;4.全球船吨数供给量5;国际船用燃油平均油价、战争以及自然灾害。众所周知,当全球GDP增长率、铁矿煤矿运输需求量、全球谷物运输需求量以及船用燃油油价上涨的时候,BDI将呈上涨之势;而当全球船吨数供给量增加时,BDI将会走低。

1.中国大宗商品需求季节性回升和补库存将拉高BDI

每年的第三季度为中国生产旺季,大宗商品需求会出现季节性回升。此外,三季度煤炭需求也因储冬需要出现季节性回升。与中国需求季节性回升相对应,近年来BDI指数在第三季度均出现一定程度回升。

另一方面,近期我国大宗商品补库存需求增多。需求持续低迷导致去库存进程加快,铁矿石和煤炭库存均下降至较低水平。截至8月4日当周,全国主要港口铁矿石库存下降至7730万吨,创2013年11月份以来次低水平,同比下降明显。截至目前,北方六港炼焦煤库存也降至近期低点。近期我国铁矿石和煤炭库存均触底反弹,与同期BDI反弹轨迹相似。

2.全球船吨数供给量缩减推升BDI

目前的新造船价格指数已经跌至2013年的低位水平。另外,市场整体拆船运力持续走高,运力月度总规模出现负增长。其中海岬型船舶拆解量刷新季度最高纪录,运力首次出现连续4个月负增长,运力的月度同比增长率也出现大滑坡。这对下半年航运市场带来有利影响,受此影响,BDI有望继续维持上行趋势。

3.以历史角度看涨跌

虽然今年BDI涨幅惊人,但是在BDI的“历史长河”中,140%的涨幅微不足道。下图列出了1999年至2015年的BDI走势情况,由此看出,目前的BDI水平尚处于历史低水平,后市上涨空间巨大。