重大利好!远洋船员个人所得税政策延续到2027年年底!

今天(8月28日),财政部、国家税务总局公布延续一批个人所得税优惠政策,相关政策执行至2027年底。

关于延续实施远洋船员个人所得税政策的公告

财政部 税务总局公告2023年第31号

现就远洋船员个人所得税政策公告如下:

一、一个纳税年度内在船航行时间累计满183天的远洋船员,其取得的工资薪金收入减按50%计入应纳税所得额,依法缴纳个人所得税。

二、本公告所称的远洋船员是指在海事管理部门依法登记注册的国际航行船舶船员和在渔业管理部门依法登记注册的远洋渔业船员。

三、在船航行时间是指远洋船员在国际航行或作业船舶和远洋渔业船舶上的工作天数。一个纳税年度内的在船航行时间为一个纳税年度内在船航行时间的累计天数。

四、远洋船员可选择在当年预扣预缴税款或者次年个人所得税汇算清缴时享受上述优惠政策。

五、海事管理部门、渔业管理部门同税务部门建立信息共享机制,定期交换远洋船员身份认定、在船航行时间等有关涉税信息。

六、本公告执行至2027年12月31日。

特此公告。

财政部

税务总局

2023年8月18日

船员如何办理优惠退税

这关系到每位船员的钱袋子,请仔细阅读。

是否满足退税要求

汇算申报:

按照相关规定:

2022年度在船航行时间累计满183天远洋船员,自行通过个人所得税APP完成汇算申报。

提供资料审核

按照相关规定:

1、对于2022年度在船航行时间累计满183天的远洋船员,公司经审核通过后将通过短信通知船员本人。

2、在APP上完成2022年度个人所得税综合所得汇算清缴申报工作后,通过APP提示要求及时完善相关信息和资料。

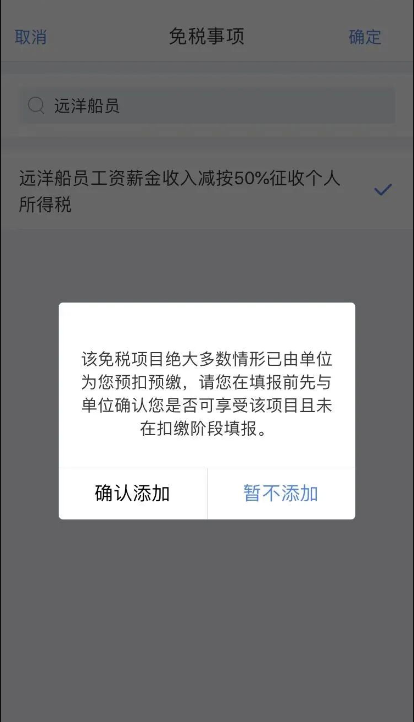

3、该免税项目绝大多数情形已由单位为您预扣预缴,在填报前先与单位确认是否可享受该项目且未在扣缴阶段填报。

船员个税APP办理流程

1、下载个人所得税APP

2、第一次登录请注册后登录,(注意各项信息一定要填写正确!)

已经注册过的直接登录,进入主页

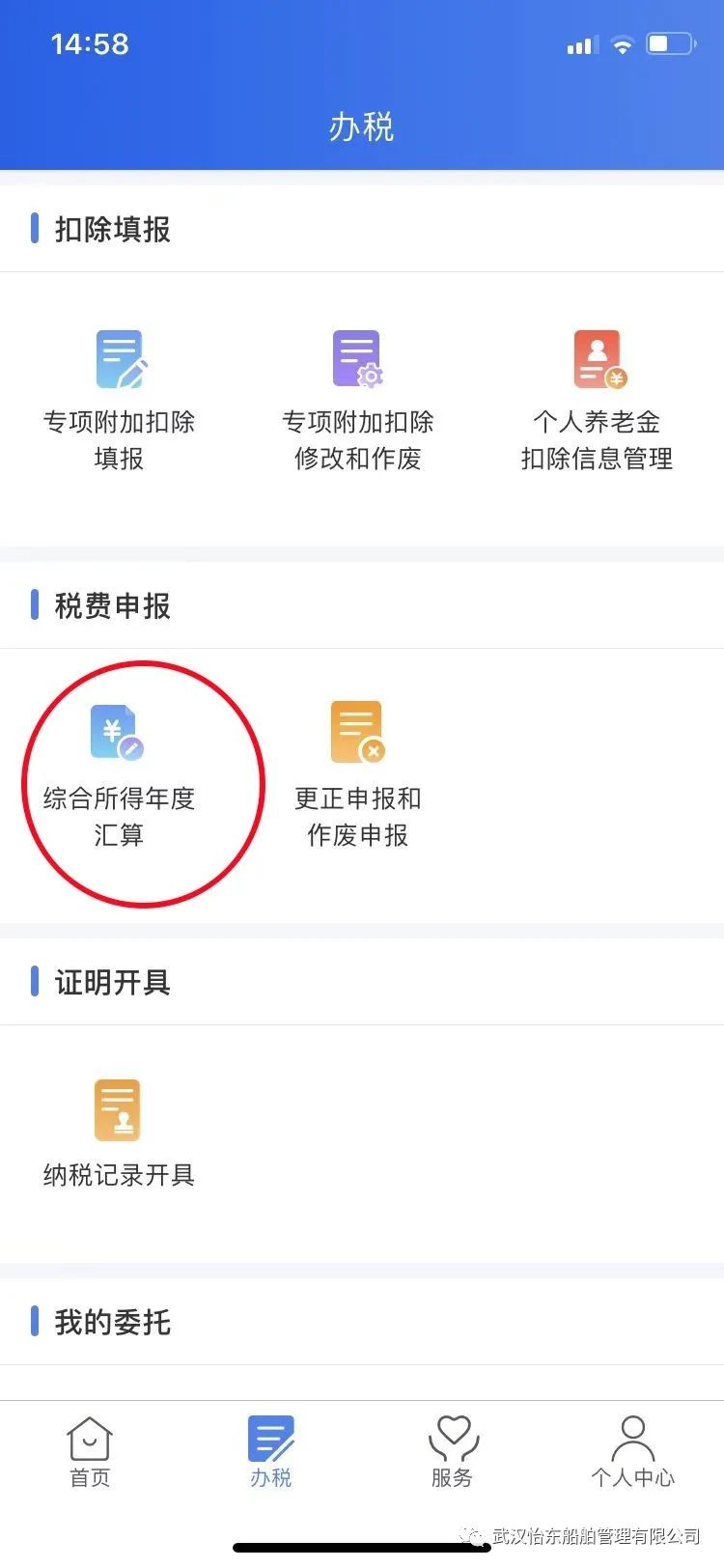

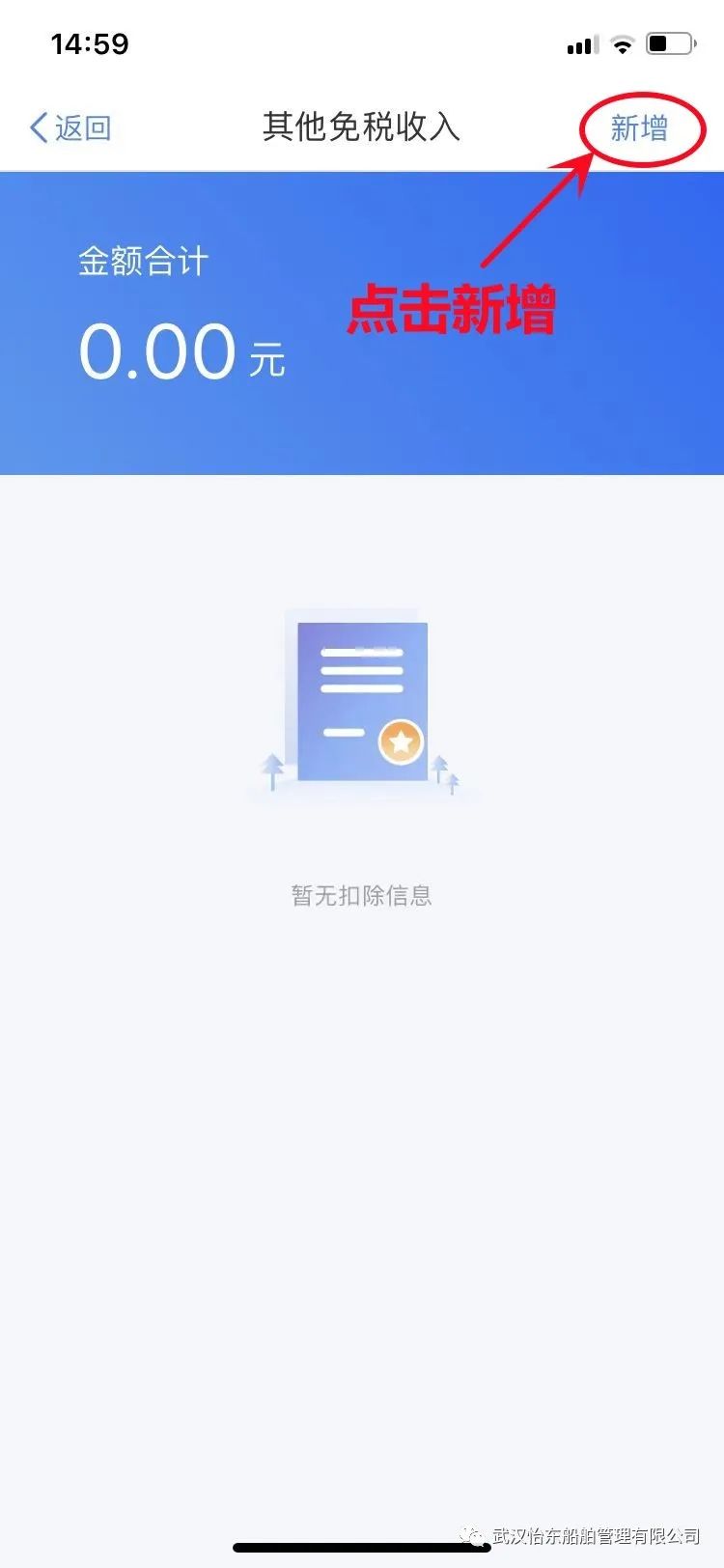

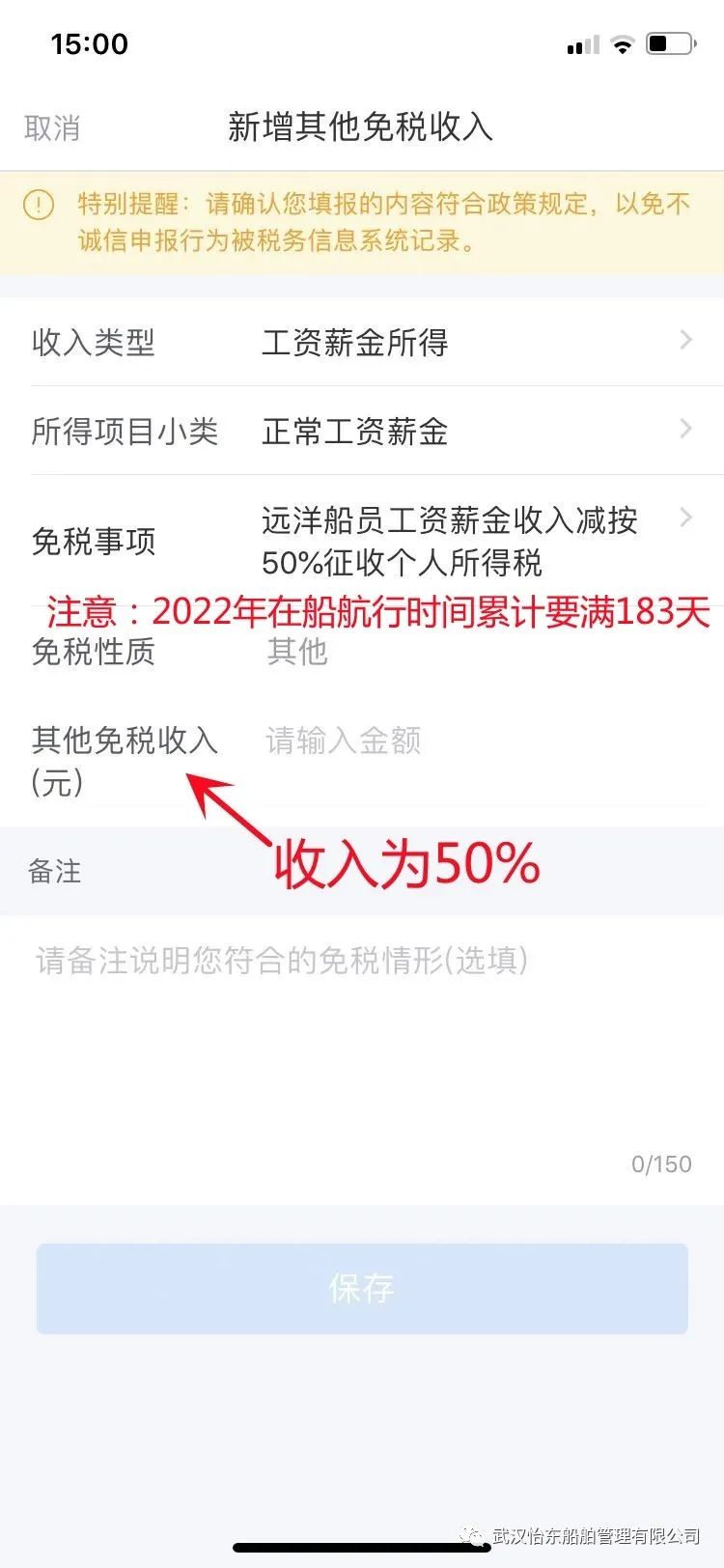

3、 点击综合年度汇算→2022年度→点击其他免税收入,填写远洋船员专项个税减免→点击选择右上角“新增”

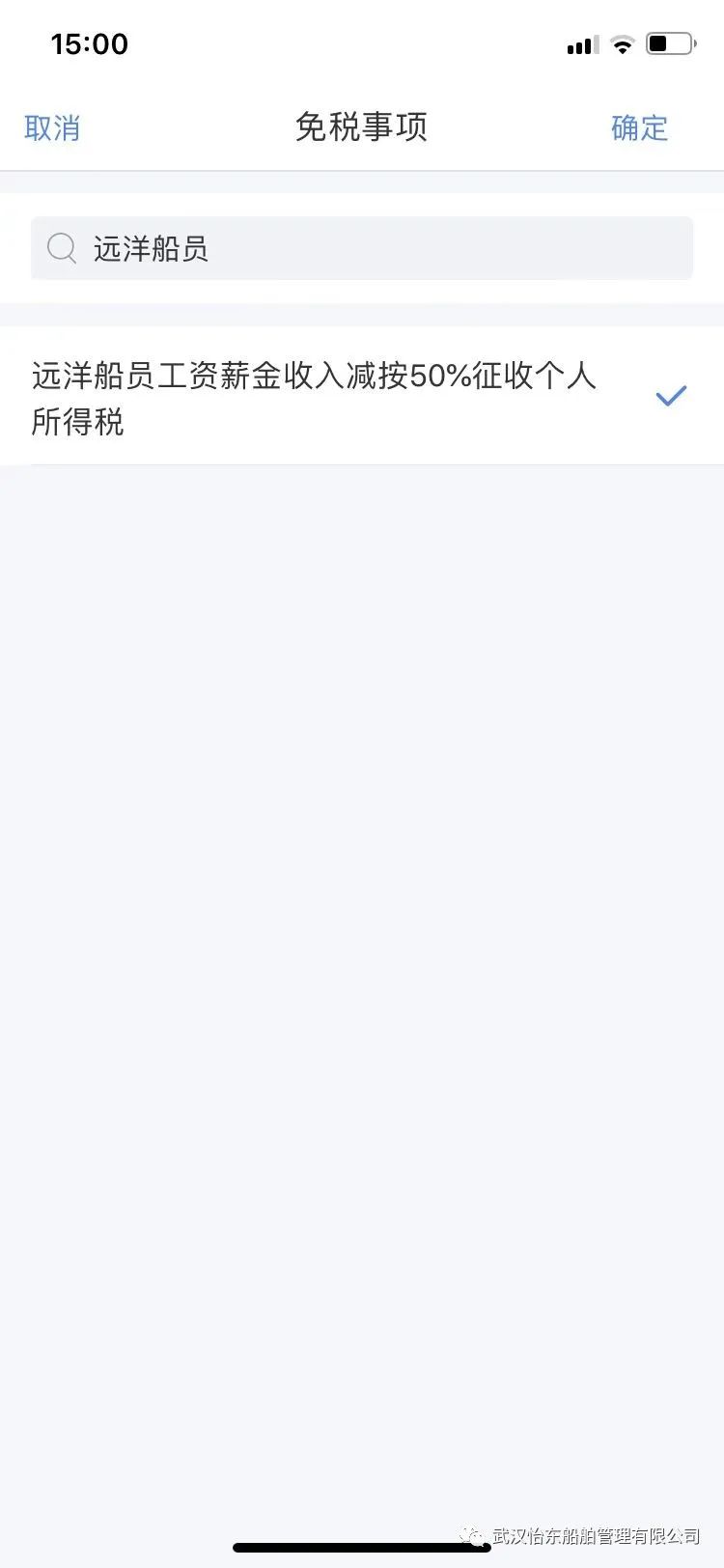

4、选择工资薪金所得→正常工资薪金→选择免税事项,搜索“远洋船员”

5、 自行手工计算出全年收入的50%金额(用“工资薪金”栏中已有的数据除以2),填入“其他免税收入”栏内,确认无误后,点击保存提交→如果你符合退税要求,系统会自动显示可申请退税金额→点击申请退税→绑定银行卡后,等待退税完成工资薪资退税申报。

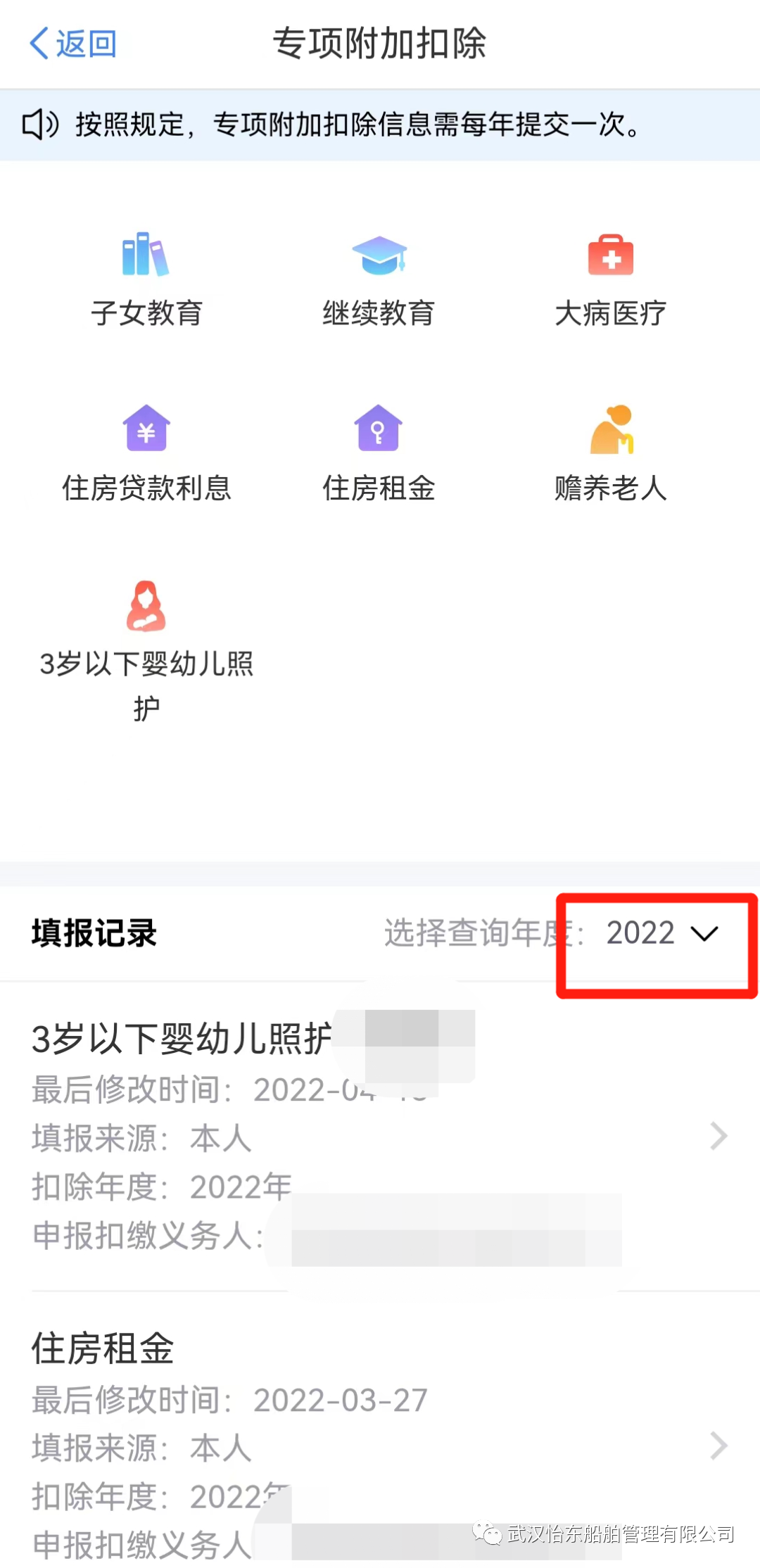

专项附加扣除

船员除了享有以上个税专项扣除优惠政策外,同时还享受国家出台的专项附加扣除项:

附加扣除项 | 扣除标准 |

3岁以下婴幼儿照护 | 1000元/月/每个子女 |

赡养老人 | 60岁以上老人 独生子女2000元/月 非独生子女每人最高1000元/月 |

住房贷款利息 | 1000元/月,最长不超过240个月 仅限首套住房 |

子女教育 | 1000元/月/每个子女 |

大病医疗 | 每年在80000元限额内据实扣除 |

住房租房 | 省会直辖市 1000元/月 户籍人口超过100万市辖区 1100元/月 户籍人口少于100万市辖区 800元/月 |

继续教育 | 职业资格继续教育,专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元/年或400元/月,最长不超过48个月,定额扣除 |

主页→点击办税→点击专项附加扣除填报→根据个人情况如实填报专项附加扣除项目。

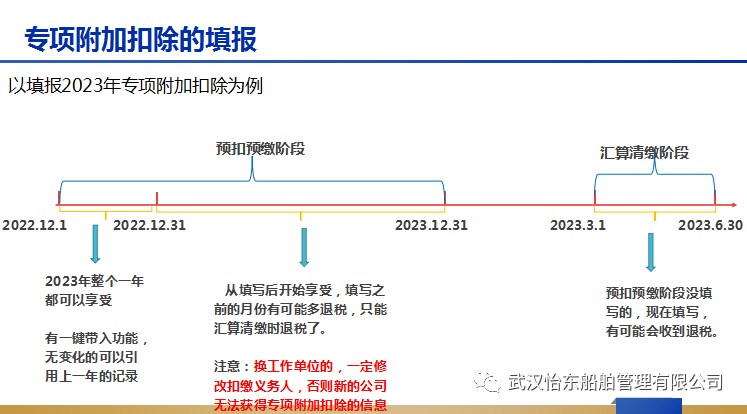

汇算清缴时间:2023年3.1~2023年6.30

船员个税计算示例