Drewry:并购将提高全球集装箱码头运营商的主导地位

根据Drewry最新发布的《全球集装箱码头运营商年度回顾与预测》报告,并购主导的增长战略将推动领先的码头运营商和班轮公司进入下一年全球码头运营商排名榜。

尽管全球最大的码头运营商(GTO)在排行榜上的地位看起来很稳固,但近年来寻求投资全球港口市场的公司数量有所增加。然而,随着2022年全球集装箱港口吞吐量仅增长0.5%,并购已成为提升市场份额的最快途径。

Drewry港口和码头高级分析师Eleanor Hadland表示:“并购和私有化的增加将导致全球最大的码头运营商的数量增加——赫伯罗特(Hapag-Lloyd)、海洋网联(ONE)、阿达尼(Adani)和阿布扎比港口集团(Abu Dhabi Ports)都将有望出现在明年的排行榜上。”

2022年,符合Drewry全球集装箱码头运营商标准的公司数量从20家增加到21家。俄乌冲突后,由于敖德萨码头的关闭,HHLA退出了排名,地中海航运(MSC)和万海航运分别排名第7和第19。

21家符合Drewry全球集装箱码头运营商标准的公司经权益调整后的吞吐量年增长率为0.6%,略高于2022年全球港口吞吐量0.5%的增长率。这些运营商占全球港口吞吐量的48%以上,与2021年相比持平。

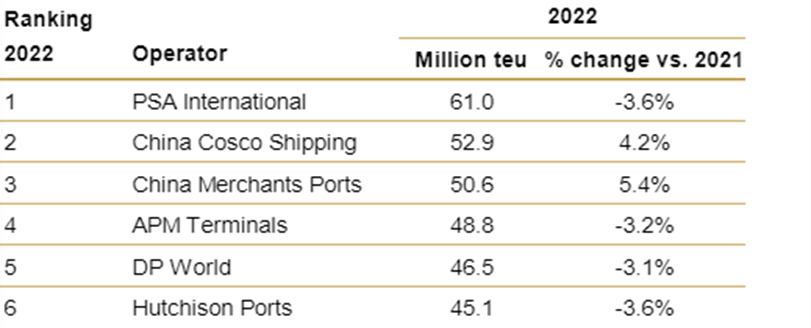

尽管如此,Drewry在2022年的全球领先码头运营商排行榜上,PSA international仍保持着榜首的位置,其全球集装箱总吞吐量为6100万TEU,较2021年下降了3.6%。

中远海运港口因增持天津集装箱码头股份而上升至第二位,而招商港口吞吐量则因增持上港集团和宁波舟山港的股份而上升到第三位。

相比之下,由于2021年出售鹿特丹Maasvlakte和2022年出售威廉港少数股权的影响,APMT排名下滑至第四。同样,迪拜环球港务集团(DP World)的货币化战略将其在杰贝阿里旗舰码头的股权减少到68%以下,导致2022年吞吐量下降3.1%而排名第五。和记港口(Hutchison Ports)排名第六,下降3.6%,至4510万TEU。

尽管吞吐量增长放缓,但2022年码头运营商的收入仍有所增长。然而,到2022年下半年,随着集装箱滞港时间迅速恢复到疫情前的水平,拥堵的普遍缓解导致堆存收入大幅下降。港口拥堵的缓解导致码头生产力的恢复,降低了单位成本;例如,对加班的要求降低。然而,由于工资上涨,劳动力成本在2023年第一季度大幅上涨,这部分是固定成本,在单位运营成本中所占比例最高。

2022年,由于收入下降和单位成本上升,Drewry全球集装箱码头盈利指数年环比下降16.3%。然而,由于单箱运营成本降低,下降速度在2023年第一季度放缓。

Eleanor Hadland补充道:“我们预计,随着堆存收入减少的影响在2023年下半年减弱,这种下降趋势将消退。”

2022年,码头运营商的资本支出同比增长18%,这是自2020年以来连续第二年增长,当时由于疫情,码头运营商选择通过推迟非必要的资本支出来增加现金流。

2023年,高利率已经增加了投资资金的机会成本。Drewry预计,短期内利率将继续上升,随着回报率的上升,运营商将重新评估如何进行资本投资。

与投资新建项目和大型码头扩建相比,小型项目可以通过现金流投资,尤其是那些可以提高生产力和/或可持续性收益的项目,被推迟的可能性较小。