VLCC运价暴跌85%!短期内持续走弱,中国需求是关键?

最近几周,欧佩克+宣布了一轮大规模减产,降低了船舶运输的货物数量。出乎意料的举措让市场上的买家“急流勇退”。有报道称,超级油轮运价在繁荣后,如今已暴跌85%。

VLCC运价暴跌85%

短期内持续走弱

根据波罗的海交易所的数据,上周五从中东向中国运送原油的200万桶级超级油轮每天的运费略低于24000美元,低于3月20日的超过97000美元,跌幅达85%。这削弱了包括DHT Holdings Inc.和Frontline PLC等上市航运公司的股价。

(以下内容来自海期航运)

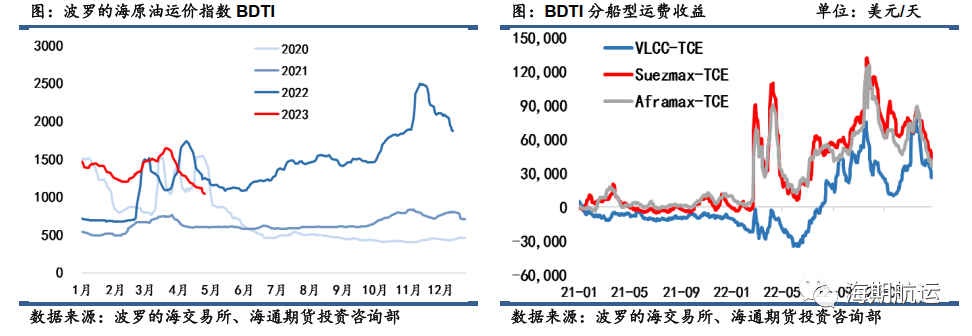

▼2023年4月波罗的海原油运价指数BDTI均值为1148.61,环比下跌24.9%,同比下跌23.7%。

▼大型原油轮,二季度一般是亚洲炼厂进入季节性检修,市场租家在炼厂裂解利润收缩下控制出货节奏,叠加OPEC+宣布自5月开始再自愿减产165万桶/天至年底,短期VLCC基本面转弱,运价持续回调。

▼4月份VLCC船型TCE均值为34698美元/天,环比下跌42%。从中国进口航线来看,标杆航线TD3C中东-中国TCE均值录得46396美元/天,环比下跌40%。即期报价WS月均为63.09点,环比下跌27%,同比增长27%。从欧洲进口航线来看,沙特拉斯拉努拉港-欧洲鹿特丹港WS月均为44.50点,环比下跌22%;西非邦尼港-欧洲鹿特丹港WS月均为76.88点,环比下跌20%。

运价体现市场

中国需求是关键?

超级油轮运价的下跌标志着市场格局的变化。

近一年来,由于买家寻求俄罗斯石油的替代品,运输石油的航程加长,加上美国释放战略石油储备,油轮运费被大幅推高,超级油轮的现货运费价格突破每天10万美元大关 。

图源:法新社

但最近几周,随着欧佩克+宣布新一轮大幅减产,油轮运输的货物数量有所削减。对全球经济增长的担忧也打击了市场情绪,而且在中国进口激增之后,返回中东的油轮数量也在增加,从而增加了出租船只的供应。

Oil Brokerage Ltd全球航运研究主管阿努·普辛格表示:

“欧佩克+减产削减了货运量。但西方需求已经表现疲软。中国的需求是关键,因为如果该国需要增加购买,那么即使欧佩克+减产,也会寻找其他原油供应来支撑市场。”

油轮运费回调可能会缓解石油市场的压力,因较低的运输成本通常使在全球范围内运输货物变得更加容易。此前,由于运费上涨,将货物运往长途目的地的套利窗口更小。

油轮运价的拐点在哪里?

4月初,欧佩克+出人意料地宣布进一步削减约120万桶/日的石油产量,推动油价大幅上涨,但由于对全球经济放缓的担忧吓坏了投资者,这些涨幅已被抹去。

据了解,油价自上周五出现小幅上涨,但仍然已是连续第三周呈现下跌。

尽管上周油价跌至15个月低点,但有分析师和投资银行仍表示:预计今年年底价格会上涨,需求将回升,而欧佩克+供应必然会缓解2023年下半年的削减措施。

分析师称,基本面表明今年下半年石油市场将趋紧,除非出现严重衰退,这将推动油价从目前的每桶70美元低至中等水平然后走高。

这一点与沙特能源部的预期基本吻合。

沙特能源部表示:沙特自愿减产是一项旨在支持石油市场稳定的预防措施。沙特阿拉伯从5月份开始减产至每日50万桶,可能会在短期内影响VLCC的需求。伊朗和非OPEC+生产国可能会增加出口以弥补削减,从而助推海上需求。如果油价大幅上涨,OPEC+可能会停止减产,这在另一方面也意味着运价在冬天前上涨的概率很大。