克拉克森研究:中国船东荣登榜首

上一次见证第一大船东国的交替是2013年12月,希腊船东超过日本船东,重新夺回全球第一大船东国的宝座。彼时,希腊船东受到私募股权基金投资的青睐,帮助希腊船东在此期间进一步扩张船队规模并稳固优势。十年时间,国际航运市场发生了许多变化。就船东市场而言,曾经的欧洲第二大船东国德国船队规模逐年下降,日本船东默默淡出投资市场,而希腊船王依然在潮起潮落中满舵前行成为最令人敬畏的伙伴和对手。

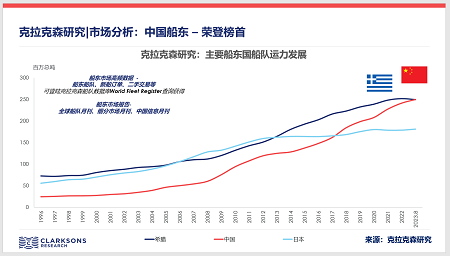

但在很久之前,我们就期待这一时刻的到来 - 2023年8月,克拉克森最新月度数据统计(投入运营的船队总吨计),中国正式成为全球最大的船东国。中国船东名下船队规模共计249.24百万总吨,以0.1%的微弱优势领先希腊船东248.98百万总吨。1996年初,中国船东的船队规模仅23.2百万总吨,不足当时希腊船东船队规模的1/3。自此,中国船东的船队规模以接近10%的年均复合增速增长。

船型发展

克拉克森统计,中国也是全球最大的散货船船东国和集装箱船船东国,散货船占比全球散货船队24%;集装箱船占比全球集装箱船船队16%。不过也留意到,中国为全球最大的能源海运进口国,其能源运输船队油轮和气体运输船船队规模依然有进一步发展和赶超空间。中国的油轮规模为希腊船东油轮规模的一半,希腊船东有数目众多的大型民营独立船东。中国船东的LNG运输船和LPG运输船加总列全球第8,在亚洲主要进口国中低于日本、韩国的船队规模。

克拉克森记录中国共有散货船船东*1005家;油轮船东498家;集装箱船船东240家;气体运输船船东60家。其中中远海运散运是全球最大的散货船船东,中远海运能源和中国能源运输有限公司为全球排名第一、第二的油轮(包括原油和成品油轮)船东。此外,中国航运融资租赁业务的成熟稳定发展也帮助中国船东快速扩张船队规模。

新造船和二手船

克拉克森统计,中国船东连续四年问鼎全球第一大新造船投资国。当前中国船东新船手持订单共计3411万总吨,领先希腊船东手持订单。中国船东船队的平均船龄为14.4年,大幅低于全球船队22.4年的平均船龄,也是所有主要船东国里最年轻的船队。

二手船市场,运费市场的繁荣也推动运力换手率增加。2020年开始,中国船东在二手船市场的活跃度显著增加,尤其是买方市场,买入船型主要以散货船和油轮为主。作为全球最大的集装箱船船东国,中国船东也从资产交易中获益,近年来集装箱船为净流出船型。

2020年至今,克拉克森记录有780家中国船东订造新船;294家中国船东购入二手船舶;同期有428家中国船东售出二手船舶。今年上半年,新造船和二手船投资排名前十的中国船东公司中,各有4家和3家具有货主公司背景。

远洋和沿海船队

克拉克森统计,以总吨计,当前中国船队规模中三分之一为沿海营运船舶。沿海船队中, 56%为散货船型; 8%为集装箱船; 13%为油轮。中国内贸船东的新造船投资一直维持在稳定水平,散货船仍为主要投资船型。过去3年集装箱船市场的火爆同样推升了内贸集装箱船新造项目的投资兴趣,集装箱船运输大型化趋势也体现在中国沿海集装箱船贸易上。

内贸二手船交易市场中,散货船成交稳定,约占每年交易总吨的一半。2021年集装箱船;2022年油轮换手率显著增加。值得注意以数量计,杂货船为主要交易船型。

克拉克森记录从事外贸运输的中国船东*1290家(其中898家仅从事外贸运输),仅从事内贸的中国船东2266家。2020年至今,571家船东活跃在新造船和二手船投资市场,实现船队规模的扩张。当前中国海运贸易在全球进出口贸易占比达30%;一带一路倡议下中国与区域国家的投资和贸易加强都将影响未来贸易格局的转变。在未来全球船队发展中,以中国为代表的亚洲船东将持续发挥重要作用。期待下一个十年!