VesselsValue:上半年海运贸易温和增长

中国经济的回暖和对俄罗斯石油的制裁,是影响 2023 年全球海运贸易的关键因素。

本文将回顾 VV 2023年上半年液化石油气船、散货船和油 轮的运输市场的观察和分析。

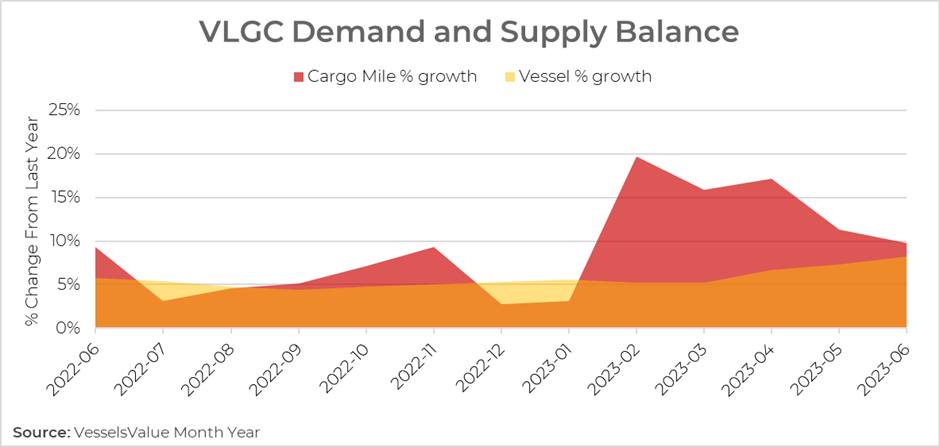

今年上半年,液化石油气海运贸易的需求猛增, 整体超过供应。

在VLGC运输领域,出现了明显需求收窄的趋势。供应增长正在上升,预计下半年,VLGC的运价在需求疲软的情况下,将承受下行压力。

图 1:VLGC 供需平衡图(货量海里同比增长与可用船舶数量同比增长)

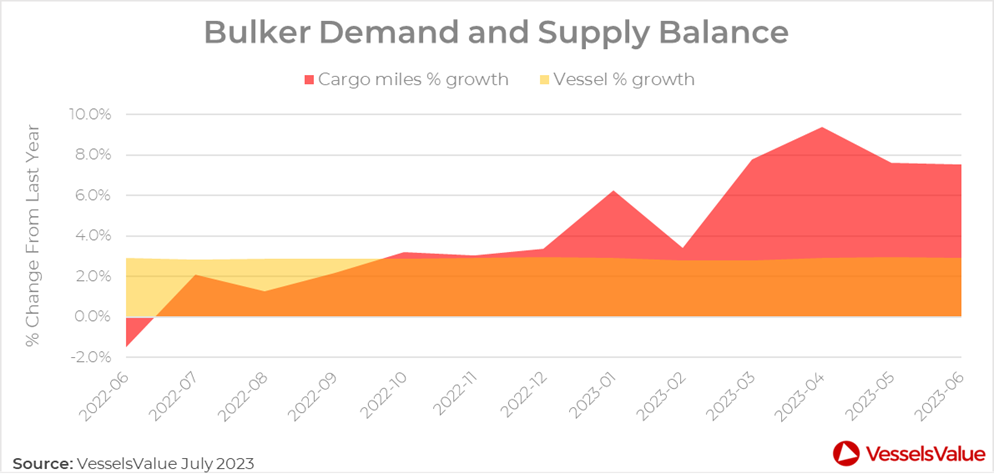

我们再来看看2023年至今,散货船运输的需求在中国制造业和原材料运输需求的推动下出现正增长。然而,我们观察到 6 月份货量海里的增长略有下降,这可能与中国经济恢复增速不及预期和铁矿石需求减少有关。

中国为稳定经济增长而推出的政策,可能有助于散货船运输在下半年保持需求正增长,但对铁矿石和煤炭贸易的影响可能会延迟到2023年底。

图 2:散货船运供需平衡图(货量海里同比增长与可用船舶数量同比增长)

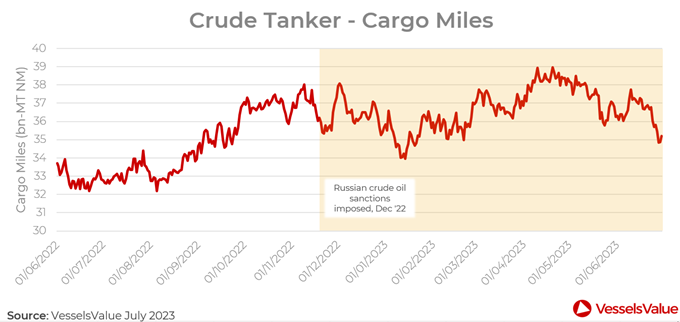

在油轮市场上,出行持续复苏和油轮供应有限,石油消耗量增加,外加有限的油轮订单。

对俄罗斯石油的制裁改变了全球贸易航线,导致航速、货量海里程增加以及可用船只的收紧。货量海里程仍然很高,但我们注意到 6 月份有所下降,可能是由于中国经济和原油需求回暖。

图 3:原油油轮,全球货量海里 bn-MT NM

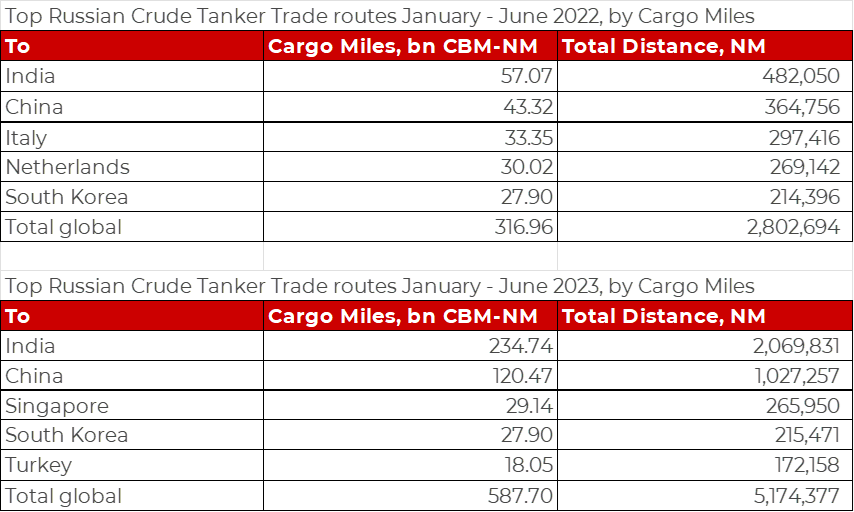

接下来,对俄罗斯原油实施的制裁,在改变全球贸易格局和塑造2023年上半年油轮市场发挥了重要作用。俄罗斯原油出口适应了长途运输,影响了进口目的地。

印度和中国仍然是最大的进口国,印度从俄罗斯的货量海里程同比增加了一倍。意大利、荷兰和法国等欧洲国家转向从美国等更远的地方采购石油。

图 4:2022 年 1 月至 2023 年 6 月按货量海里划分的俄罗斯原油油轮主要进口目的地

2023 年上半年,液化石油气运输船、散货船和原油油轮运输都充满活力,需求增加;但到第二季度末,我们看到某些领域的需求增长开始稳定或回落。