净利1.6亿美元,油轮船东 Euronav第二季度业绩强劲

比利时油轮船东Euronav在8月3日发布2023年第二季度和上半年未经审计的财报。

图源:Euronav

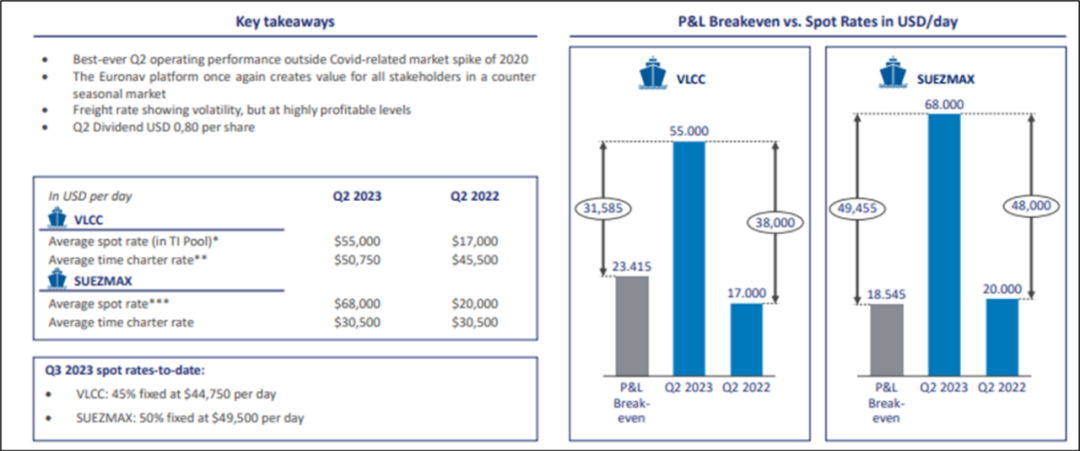

2023年二季度,Euronav实现营业收入3.5亿美元,同比增长134.1%;息税折旧摊销前利润(EBITDA)为2.5亿美元,同比增长246.7%;税前利润达到1.6亿美元,而去年同期为亏损986.3万美元;本季度净利润为1.6亿美元,而去年同期为亏损490.4万美元。

二季度,其VLCC船队日平均TCE为50750美元,在POOL营运的现货市场TCE为55000美元;苏伊士型油轮船队日均TCE为30500美元,现货市场平均TCE为68000美元。其VLCC、苏伊士型油轮在2023年的每日盈亏平衡点分别为23415美元和18545美元。

2023年上半年,Euronav实现营业收入6.9亿美元,同比增长161.6%;EBITDA为5.1亿美元,同比增长343.7%;税前利润达到3.4亿美元,而去年同期为亏损5319.9万美元;上半年净利润为3.4亿美元,而去年同期为亏损4827.6万美元。

上半年,其VLCC船队日平均TCE为49500美元,在POOL营运的现货市场TCE为53100美元;苏伊士型油轮船队日均TCE为31000美元,现货市场平均TCE为69700美元。

截至目前,对于今年三季度,Euronav已经以平均日租金44750美元锁定了VLCC船队中在POOL中运营船舶约45%营运日收入,苏伊士型油轮船队在现货市场上交易,已经以平均日租金49500美元锁定了约50%营运日收入。

船队更新

3月10日,Euronav与联合国签署了一项协议,出售1艘VLCC,”Nautica”轮(2008年造,307284载重吨)将作为位于也门的打捞行动的一部分。

“Nautica”轮2023年7月17日交付给新船东。联合国已于2023年7月26日开始从“FSO Safer”轮转移100多万桶石油,整个过程这可能需要大约20天的时间。

截至2023年第一季度末,Euronav目前共有在建船舶4艘苏伊士型油轮,预计2024年交付。

Euronav于2023年5月30日接收了“Clovis”轮(2023–299158载重吨),并于7月11日接收了”Brugge”轮(2023年造,156851载重吨)。

截至目前,EURONAV拥有66艘船舶,包括1艘ULCC、41艘VLCC和2艘浮式储油船,以及22艘苏伊士型油轮。

Euronav首席财务官兼临时首席执行官Lieve Logghe表示:“Euronav实现了有史以来最强劲的第二季度经营业绩,净利润为1.6亿美元。船队规模和盈利能力都有所增加。我们也很自豪能够支持联合国在也门的打捞行动,为潜在的环境挑战提供解决方案。Euronav的运营稳健,为未来的挑战做好了充分准备,并为进一步增长做好了准备,并将受益于大型油轮市场强劲的上升周期,为所有利益相关者创造价值。”

油轮市场展望

与原油油轮市场紧密相连的季节性因素通常会导致在第二季度和第三季度减少货运量(由于炼油厂维护计划、北半球春季能源消耗降低、库存计划等)。然而,2023年第二季度及第三季度截至目前的影响远小于历史平均水平,这提供了进一步的证据和信心,表明大型油轮市场因此处于有利地位,能够在强劲的基本面基础上继续当前的上升周期。

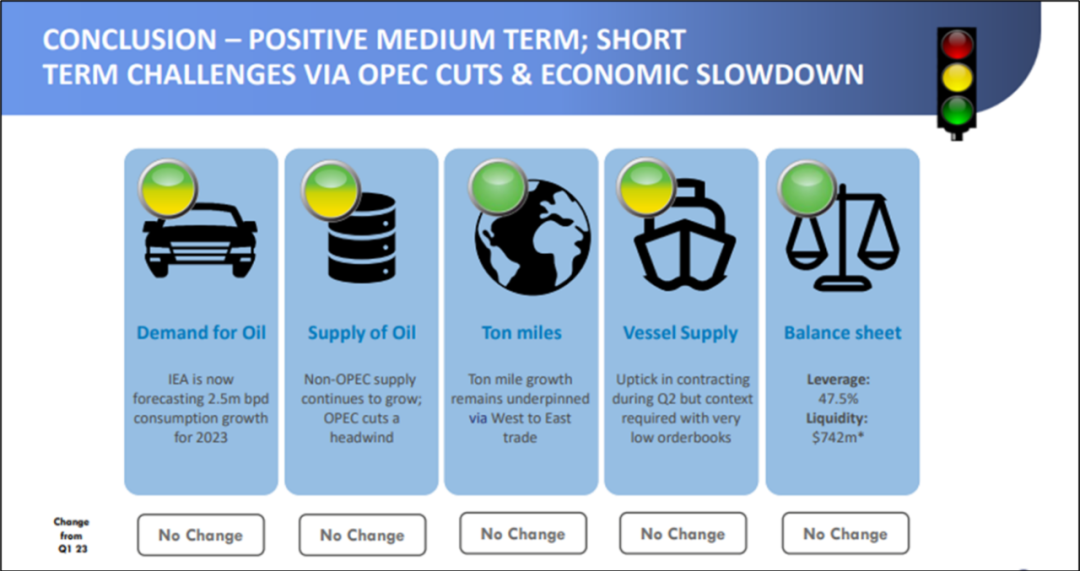

2023年原油需求持续升级——自2022年11月以来,国际能源署(IEA)几乎每月都会上调2023年的消费预测。国际能源署目前预测,2023年的总消费量将增长250万桶/日,比2022年第四季度的预测增加90万桶/天。非欧佩克来源的供应增加和库存减少(包括战略和商业)为油价表现和活跃的油轮市场提供了一些解释,因为这些供应需要运输。

本季度的关键进展是,欧佩克+出人意料地宣布承诺在2024年底前进一步减产160万桶/日,沙特阿拉伯还承诺每月自愿减产100万桶/天。削减的重点是中东出口国,因此将为主要专注于VLCC的运营商带来明显的不利影响。

然而,需要特别注意。首先,非欧佩克国家的产量继续出人意料地上升,EIA预测将扩大190万桶/日的供应。这方面的主要来源是美国、挪威、加拿大、巴西等,随着消费增长继续集中在远东地区,这些国家也应该支持吨海里数。其次,欧佩克成员国(不属于欧佩克+减产的一部分)(委内瑞拉、伊朗、尼日利亚)的产量和出口稳定。第三,俄罗斯的石油产量和出口与2022年末的水平相似,继续挑战大多数市场预测。

本季度出现了两种主要的趋势。首先,小型油轮(苏伊士型油轮、阿芙拉型油轮)继续表现出比VLCC市场更大的韧性,因为俄罗斯贸易的错位程度更高,因此利用率更高。其次,VLCC的波动性比平时更大。6月份,VLCC油轮运费大幅飙升,反映出供需之间的市场紧张。自1990年以来,第二季度VLCC油轮和苏伊士型油轮的平均现货租金分别为每天3.4万美元和2.7万美元,2023年第二季度分别为每天5.5万美元和6.8万美元,反映出异常强劲的表现。

运力供给

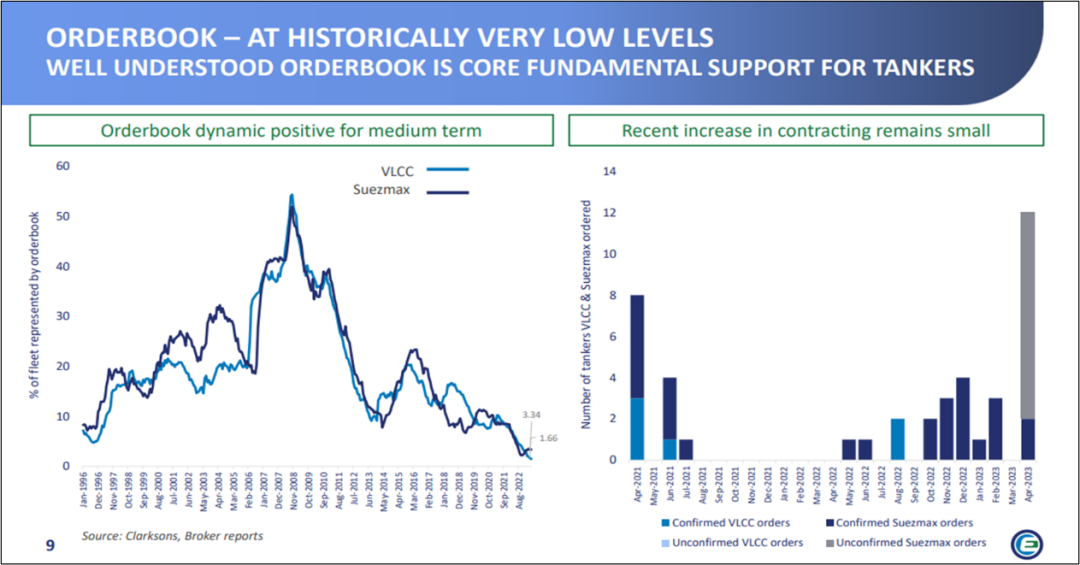

第二季度出现了可以说早该出现的新造船订单增长,尤其是小型油轮。2023年第二季度,15艘苏伊士型油轮订单使订单量与船队的比例达到5%,近一年来的前4艘VLCC订单使订单量与船队的比例达到1.6%。毫不奇怪,鉴于货运市场如此活跃,VLCC或苏伊士型油轮连续第二个季度没有拆解。

作为船队更新计划的一部分,新订单均来自大型老牌船东。此外,交船日期现在平均为下单后30个月,接近1990年以来的较高水平。

苏伊士型油轮的资产价格在第二季度继续上涨,五年和十年船龄的价格在本季度增长了8%至10%。所有年龄段VLCC价格都持平,最近二手船的价格上涨似乎在所有油轮领域都有所放缓。

租金——持续改善,定期租船呈现新趋势

虽然租金环比有所下跌,但降幅不大,VLCC油轮和苏伊士型油轮的平均现货租金仍远高于1990年以来第二季度同期的平均水平。

上一次第二季度VLCC和苏伊士型油轮的租金持续超过每天4万美元是在2003-2008年。目前,核心行业的基本面非常相似。2023年,VLCC全球船队平均船龄为11年(2003年为8.2年),苏伊士型油轮2023年为11.1年(2003年间为8.4年)。当时和现在一样,船东面临着新出台的法规,要求对船队进行长期调整,2003年从单壳船转向双壳船。

与此同时,长期租船合同越来越多,期限也越来越长,这也应该为船东提供了更多选择和机会。

总的来说,短期油轮市场因欧佩克+出人意料地宣布减产和全球经济放缓而面临挑战,但中期油轮市场仍处于有利地位,坚实的基本面将继续支撑本轮上行周期持续多年。