CAPESIZE型船舶市场分析报告(上)

一、CAPESIZE的定义

CAPESIZE SHIP(“好望角”型船舶,港台地区译作“海岬”型船舶,简称“Cape”),是航海界的一个习惯称谓,而非严谨的分级概念。在远洋航行中,这类货船由于尺度限制无法通过苏伊士运河和巴拿马运河,因而需要绕行非洲好望角(Cape of Good Hope)和南美洲合恩角(Cape Horn),从而得名。

单就船舶吨位而言,典型的“好望角”型船舶设计载重量超过苏伊士型(Suezmax)12-16万吨的载重水平,一般在18万吨左右。但由于受扩建前的巴拿马运河通航条件所限,我们习惯也将超过传统巴拿马型(长29.4米,宽32.3米,吃水12.04米,载重6-8万吨)的船舶归为“好望角”型船舶,并称之为“Mini Cape”(或“Baby cape”)。

目前世界上最大的“好望角”型船舶,其载重量已经超过40万吨。这个吨位级别,无疑已经将超大型原油运输船(VLCC)和巨型原油运输船(ULCC)两个海上巨无霸也囊括在内。但由于油轮本身就有一套特殊的分级标准,“CAPESIZE”一词则更多被用来形容运输煤炭、矿石、商业原材料等大宗商品的干散货船,因而下文所述的“Cape”,只限于指代“好望角”型干散货船(Bulk Carrier)这一特定研究对象,而不包含对应吨位的油轮或者化学品船(Tanker)的情况。

二、CAPESIZE的发展前景

由于大型船舶在降低货物单位运输成本、抵御航行中的恶劣天气等方面表现优异,在航运市场竞争日益激烈、运价持续低迷的情况下,越来越多的实力船东倾向于使用更大吨位的船舶投入运营,这使得船舶大型化趋势日益明显。而为了适应市场需求,改善自身通航条件,吸引更多船舶选择自己作为首选通航渠道,苏伊士运河及巴拿马运河先后投入巨资进行扩建。随着今年6月底巴拿马运河扩建工程竣工正式通航,现在Cape多可以满载或准满载状态通过这两个咽喉要塞,这意味着亚洲至美洲东海岸之间的Cape的航线,将缩减至少5500海里的航程。这一改变带来的经济效益和节约的时间成本,足以打通环赤道航线,尤其是亚洲至美东航线间的任督二脉,对于占据全球贸易份额半壁江山的中美工业成品运输以及南美至中印的煤炭、铁矿石等工业原料的运输,更是意义非凡。

巴拿马运河的扩建通航,将会对Cape形成较大程度的刺激。在可以预见的未来,这一船型将逐渐取代传统Panamax,成为美亚贸易的主流船型,进一步推动贸易全球化的发展。考虑到扩建后的新巴拿马运河的实际通航条件(长336米,宽49米,吃水15.2米),通航短板船宽变为目前的吃水限制。据测算,扩建后的巴拿马运河,可实际通航的干散货船载重应当在13.5万吨左右,这对于载重17-18万吨的典型Cape通航仍有不便。但在“新巴拿马”型船舶大批量生产出来以前,Cape仍是亚洲至美东干散货运输市场的有力竞争者。船东可通过货位港口临时转运、船舶改造、非满载运营或集中使用10-12万吨级的Mini Cape来适应巴拿马运河的通航要求。可以预见,根据新巴拿马通航条件专门设计出来的New Panamax将成为今后该航线的主力。事实上,据克拉克森统计,最新订造的New Panamax也大多集中在9-13万吨范围内,这与Mini Cape的载重非常接近。我们甚至可以认为,Mini Cape只要稍加改动,就能设计出最适合新巴拿马运河通航条件的New Panamax,在此前提下,Mini Cape在巴拿马运河扩建后分得一杯好羹,概率极大。而随着市场需求的不断强化,我们还有理由相信,巴拿马运河管理方将会继续优化其通航条件,在可以预期的时间内疏浚运河解决其吃水限制,最终允许更多更大的Cape通行。

三、CAPESIZE的存量和分布

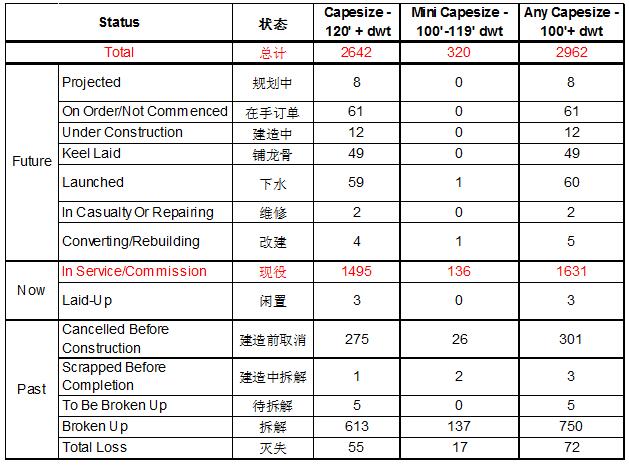

据全球航运业权威数据库——英国劳氏系统显示,全球现役12万吨以上(含下限不含上限,下同)Cape 1495艘,10-12万吨Mini Cape 136艘,合计1631艘。以平均12万DWT的保守估算,该类现役船舶合计载重超过19572万DWT。

另据该系统显示,目前12万吨以上Cape闲置3艘,船厂在手订单61手,正在建造的(含明确知道建造进度至“铺龙骨”、“下水”及未详的“建造中”等情况)共计120艘,外加维修/改建中6艘,已立项8艘及已下水是Mini Cape1艘,全球已知可用10万吨以上Cape 1830艘,具体分布如下:

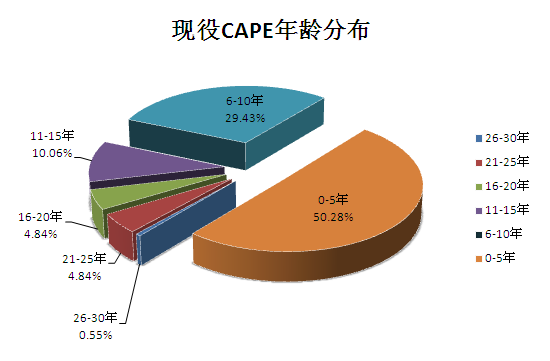

在现役的1631艘10万吨以上Cape的年龄构成上,0-5年船龄的新船占据一半以上的存量份额;6-10年船龄的则约占三分之一弱的份额,仍算是市场中的中坚力量;11-15年龄的船舶,就只能勉强占到一成左右的份额了。16-20年龄船及20-25年船数量持平,各占5%不到的份额。25年以上的船型,几乎报废殆尽。虽然国际上对干散货船的强制报废年龄一般都在30年以上,但事实上市场淘汰的结果显示,15年的生存周期或将成为多数船舶的常态。作为全球干散货运输的重要力量,Cape自然亦在所难免。

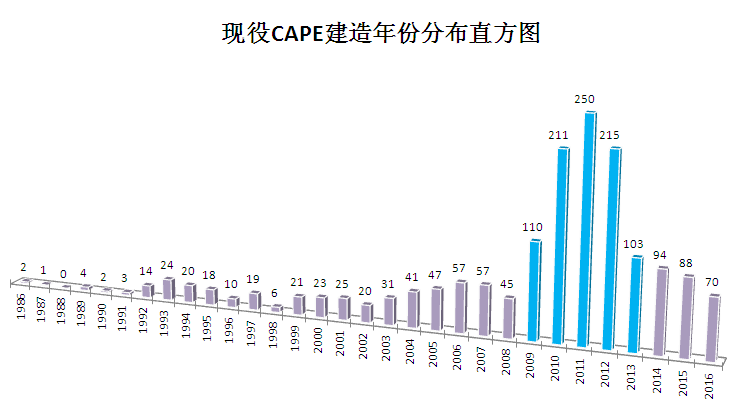

观察现役Cape的建造年龄分布直方图,不难发该船型出现上述分布结构的原因。数据显示,2009-2013年5年间建成交付的船舶总数达889艘,占该船型现役总数的55%弱。Cape在这5年建造数量异军突起,与全球航运市场在2008年前后的空前繁荣及世界范围内的造船热潮密不可分。当目前只能徘徊在700点上下的BDI指数,一度达到11700点以上的时候,一切的造船冲动都可以被理解和接受。

然而,新生命的出现,并不总是伴随着欢声笑语而来。更多的时候,新生也意味着更多的创痛和更残酷的竞争。这拨新船潮中走上历史舞台的新生儿们,凭借旺盛的生命力迅速占据了航运圈的主力地位。但此时航运市场的体量,却由于经济危机的冲击而迅速萎缩。衡量航运业景气程度的波罗的海干散货指数(BDI)随后出现断崖式下滑,许多本应还处在生命巅峰或者是至少还处在壮年时期的“老旧船舶”,不得不被提前拆解,通过一命抵一命的壮烈方式,为年轻一辈让出珍贵的生存空间。事实上,为了消耗已经严重过剩的运力产能,促成国内航运业的更新换代,中国政府在2013-2015年间,对提前拆解的老旧船舶,提供了巨额的资金补助,并在2015年底决定将补贴政策延期两年。在拆船潮的头几年,光是中远、中海两家公司(后被整合为“中国远洋海运集团有限公司”一家公司)每年就有数以百计的大型船舶送完各大拆船厂拆解,其中就不乏作为海上巨无霸的Cape。由此可见,2008年前后的造船高峰及随之而来的拆船潮,共同造成了Cape船型当下的年龄分布特点。