十八大提建设海洋强国 提升长期投资机会

二十一世纪是海洋的世纪。目前世界各主要海洋国家将海洋权益视为核心利益所在,积极推行新一轮海洋经济政策和战略调整。中国作为世界第二大经济体,已发展成为高度依赖海洋的外向型经济,对海洋资源、空间的依赖程度大幅提高。中国拥有近1.8万公里的海岸线,建设海洋强国、维护海洋权益是我国发展之要、民生之需。我们认为,未来的航天军工板块投资机会将可循两条主线进行挖掘,一是军工行业的资产重组的加快,航母建造有望成为新的催化因素,未来一段时间航天军工的大规模优质资产注入上市公司成为重要方向等,如中航工业集团下的航空动力(600893)、西飞国际(000768)、哈飞股份(600038)。二是航母建造推动的相关细分行业的投资机会,涉及千亿航母群的打造,包括舰身改造制造(船舶制造),动力系统(发动机制造),高端材料(新型材料)、卫星导航通信系统(信息系统)等。

1、重大事件多重共振,提升航母概念投资机会

今年是特殊的一年,十八大的召开,预示着中国新一届领导班子的确立,以及举国军事政治方向有了战略性的改变。最新的十八大报告指出,中国将提高海洋资源开发能力,坚决维护国家海洋权益,建设海洋强国。此前与日本针对钓鱼岛归属的争端再度激化,再加上与菲律宾和越南方面的关于南海的冲突也愈演愈烈,随着我国声明将在未来逐步建设成为“海洋强国”的重大指导纲领下,可以预见到的是,在美国将其全球军事战略中心重新聚焦亚洲,以及围绕我国周边国家趁势强化夺取政治筹码的情形下,加快海上战斗力成为我国提升军事实力的长期战略需求。今年9月,中国首艘航空母舰“辽宁舰”正式交接入列,近期不断出现出其海试航的消息,十八大召开期间,更是演练了战斗机在舰身平台上起降,对于向外宣示我们有充足的战斗能力维护国家主权起到重要作用,我们分析认为,未来我国打造航母群的进度应有实质性的进展,并将逐步加快。

再次,航天军工行业的资产重组与证券化是近几年的重要市场投资主题。根据国发“37 号文”的主旨精神,把军民融合提升至“国家战略”,并明确提出要用三到五年时间基本实现五大目标,包括:军工企业股份制改造基本完成;军工科研院所改革取得积极进展;从事武器装备科研生产的各类企事业单位在财政投入、税收政策、市场准入、军工固定资产投资方面的公平化;军品市场退出制度健全完善,军民资源开放共享;军民结合产业快速发展,装备竞争性采购、集中采购、一体化采购工作稳步推进。例如中航工业集团提出到2012 年实现旗下子公司80%的主营业务和相关资产进入上市公司,到2013 年,实现集团的整体上市。目前离目标要求只有不到一年的时间,预计整合步伐将明显加快。今年以来航天军工行业的资本运作有所放缓,但市场表现却一直领先于基准指标,预计下半年相关部门及企业将加快推进军工类资产证券化的进程,以配合实施经济发展转型的新要求。

2、提升航母概念板块近期表现积极

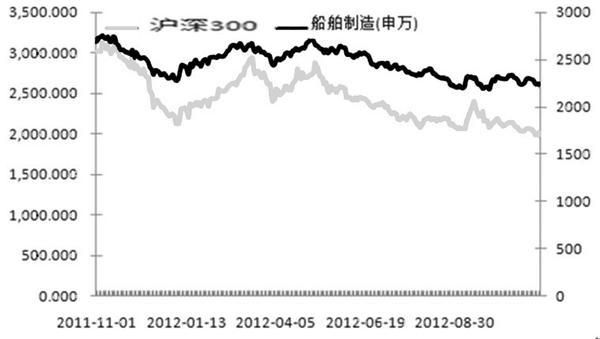

图:船舶制造板块 vs 沪深300

由上图可见,近一年来船舶制造板块的市场表现明显超越沪深300 指数,根据统计数据显示。2012 年6月以来,船舶制造板块涨幅为0.41%,同期沪深300 跌幅为3.22%。此外,军工板块的走势与市场基准指标走势基本趋同,但一般来说在市场底部向上爆发的幅度较大,表明概念性強活跃度大,容易出现大幅超越市场的品种,比如2010 年的成飞集成(002190)和中航精机(002013),2011年的北方创业(600967)和北方股份(600262)等,题材独特,资本运作规模较大,股价弹性较强。航天军工板块上市公司自今年2 月以来追随行情历经调整,整体涨幅回落至10%以下后迅速反弹,目前板块整体市盈率在44 倍左右,相较平均76 倍的行业历史水平,处于较低估值区间,未来一段时期持续走强的概率较大,但目前或与市场同步进入中期调整之中,风险在聚集的同时投资价值也逐渐显露。

3、投资策略

我们认为,未来的航天军工板块投资机会将可循两条主线进行挖掘,一是军工行业的资产重组的加快,航母建造有望成为新的催化因素,未来一段时间航天军工的大规模优质资产注入上市公司成为重要方向等;二是航母建造推动的相关细分行业的投资机会,涉及千亿航母群的打造,包括舰身改造制造(船舶制造),动力系统(发动机制造),高端材料(新型材料)、卫星导航通信系统(信息系统)等。

舰身改造制造(船舶制造):这是整个航母编队的最重要的主体部份,航母主体建造和改造应该主要是由两大船舶集团来完成,其中中国重工(601989)的部分军品业务与航母直接相关,随着未来集团资产的持续注入,公司的军品比例有可能持续提高,未来具有较好的增长前景,可重点关注中国船舶(600150)和中国重工,后者拥有集团下属12 个船舶配套厂和15 个科技产业公司,集成了集团公司旗下优质的船舶配套资产,是国内研发生产体系最完整、产品门类最齐全的船舶配套设备制造企业,是国内海军舰船装备的主要研制和供应商,业务贯

穿整个船舶配套业的价值链,主营业务包括船用动力及部件、船用辅机和运输设备及其他三个业务板块,所以是航母舰体制造最有机会受益最大的上市公司之一。

动力系统(发动机制造):航母群编队的发动机包括舰艇发动机和舰载机发动机两个方面,舰艇发动机很有可能进行进口替代,而以国产的燃气轮机为主,航空发动机的需求空间将很大。航母动力系统可分为核动力、常规动力,常规动力一般分为燃气轮机、蒸汽轮机、柴油机和柴电混合等。国内上市公司中涉及到动力系统的主要有航空动力、成发科技(600391)以及中航精机等。航空动力作为国内重要的航空发动机生产企业之一,将明显受益于航母舰载机的需求增长,预期未来3 年的大型发动机带来的收入将以每年15%的幅度增长,而且该公司是国内航空发动机整体上市的唯一平台,未来将明显受益于航母动力系统的构建。

高端材料(新型材料):航母体积庞大,而且在海洋环境中长期运作,加上要作为起降飞机的主要平台,其材料的承压能力和防腐蚀能力需要是最高标准,其建造必然需要大量的特种钢材和稀有金属,航母战斗群建设将加大对船用钢材和特种材料入耐高温耐腐蚀的钛、稀土等金属,建议可以关注中航重机(600765),宝钢股份(600019)等;

卫星导航通信系统(信息系统):信息系统可谓是航母编队的大脑和神经中枢,是信息技术中要求标准最高的有机集成体,包括情报采集与处理系统、作战支持系统、舰载武器控制系统、通信系统、预警机系统和航母作战指挥控制系统等,其中我国自主研发设计的北斗卫星导航系统将进一步提升航母编队的独立作战和防卫能力。建议可关注中国卫星(600118)、航天电子(600879)以及中航电子(600372)等。