中日韩三国手持订单含金量

近期北京雾霾爆表,感官上只是觉得糟糕,已分辨不出橙色预警和红色预警的区别;造船市场在过去的2016年表现也相当糟糕,各主要造船国纷纷陷入困境,中日韩三国手里还有多少余粮,各国手持订单的质量如何成为关注焦点。

2017年初中、日、韩三国手持订单分别为9624万DWT(3064万CGT)、5919万DWT(2006万CGT)、5039万DWT(1992万CGT)。以CGT计算,韩国手持订单量于2000年1月超过日本成为全球第一,于2008年8月被中国超过成为全球第二,于2017年1月被日本成为全球第三。这也是日本船厂在经历了长达10年排名全球第三后,再次排名第二。日韩从手持订单量上来看较为接近,是不是意味着两国未来经营境遇相当,中国手持订单最多,是不是意味着中国境遇最好,答案是不尽然,所以我们需要从手持订单保障系数、订单签订日期、手持订单船型结构等方面对2017年初的三国手持订单进行探究。

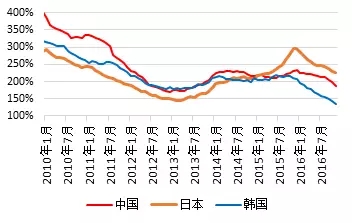

1手持订单保障系数日本最优

手持订单保障系数的基本含义是某造船国目前的手持订单能满足该国造船能力的倍数。尽管各种船型订造的工作量较难衡量,且批量订单、最新船型等因素也带来工作量的不同,以修正总吨为单位对手持订单工作量的衡量是相对准确的方法。但分母也即某个国家造船能力的确定就较为困难,Clarksons根据过去2年中各个船厂交付的最大产量作为当年的产能,全球产能在2011年达到高峰为6360万,2015年产能逐渐下降至4990万CGT;中船重工经研中心倾向于采用造船国过去36个月中最大交付量为活跃产能,历史交付最高峰为最大产能,造船能力应当是综合考虑活跃产能和历史峰值的结果。

金融危机以来,各国手持订单保障系数同步下滑,在2013年初触底后又走出了一段同步上涨,之后中韩持续了24个月左右的平台整理,而日本基本一路上行,成为三国中手持订单保障系数最高的国家。进入到2016年,中日韩三国手持订单保障系数再次同步下滑,目前中日韩三国手持订单保障系数分别为183%、226%、133%。另外,从活跃产能和最大产能的差距可以看出,中国船舶产能已经有了很大程度的削减,目前的活跃产能仅是最大产能的54%,日韩船企因早已经历过一轮船市危机,故其本次危机中产能降低较少,日韩船企目前的活跃产能分别是历史最大产能的71%和77.3%。

中日韩三国手持订单保障系数(数据来源于CSICERC)

2订单签订时间和订单结构决定手持订单质量

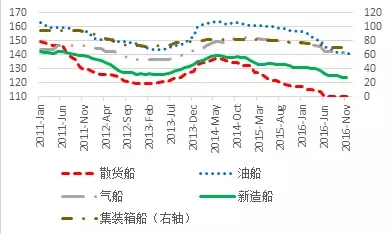

通常情况下,一艘船从签订到交付时间在1-3年之间,3年以上尚未交付的船舶(系列型船舶除外)很大程度上存在着一定的问题。自2014年6月以来,新造船价格持续下行,目前新造船综合价格指数为124点。新船价格的持续下跌使得早期订造的高价船成为船东的烫手山芋,很多早期的船可能已经技术完工,但船东因各种原因迟迟不肯接船。

新造船综合价格指数以及四种主要船型新造船价格指数

从细分船型看,石油价格暴跌带来的去年油船市场繁荣于今年降温,并有继续下行的压力,OPEC达成减产可能使前期用来储油的船舶获利了结重新投入运营市场,给油船运营市场带来压力,目前油船新船价格指数也从2014年1月到2016年1月的160左右的高位平台下滑至2016年底的140左右,船东在14、15年高位订造的油船可能会在2017年使船厂被迫面临延期的困难;尽管今年我国粗钢产量增速再次回正,但我国对铁矿石的需求已是强弩之末,煤炭贸易持续负增长,干散货贸易增长在可预见的未来将会继续下滑,这对未来几年新的散货船投资造成负面影响,散货船新船价格更是跌至历史低位,使得13、14年船东订造的船舶很有可能面临延期或者转售的风险;集装箱船手持订单大量交付对市场形成压力,同时三大联盟在2017年正式成立后,市场垄断力量增强,大型集装箱船订单很难在2018年之前看到回升,2015年在船价位于高位时订造的集装箱船也有可能面临延期风险;油气价差降低,使得气船的订购需求进入疲软期,但预计未来几年内,可能由于环境监管日益严格,气船市场将缓慢改善,气船相对风险较低。

3中国手持订单质量分析

2017年初,中国手持订单3064万CGT,其中散货船(含矿砂船)占比为31%、集装箱船占比为24%,油船类(原油船、成品油船、化学品船)占比为21%,气船(LNG船、LPG船)占比为4%,海工类船占比12%。

中国目前手持订单中,2012年以前承接的订单为155.8万CGT,占中国手持订单的5.1%,这部分订单应当遇到了很大的交付困难;2013年承接订单为607万CGT,占比为19.8%,2014年承接订单为812.7万CGT,占比为26.6%;在2013年、2014年承接的手持订单中散货船高达3118万DWT、661.7万CGT,这部分散货船订单应该多数已技术完工,船厂可能需要转售或继续被迫等待船东接船;2015年承接订单中散货船风险相对不大,风险向油船订单和集装箱船订单集聚,油船订单需趁着油运市场余热仍在抓紧交付,而集装箱船可能已经遇到了较大的麻烦。综合考虑上述因素,我们估计中国2017年初健康手持订单量为2013万CGT,以此计算中国健康手持订单保障系数为120%。

4日本手持订单质量分析

2017年初,日本手持订单2006万CGT,其中散货船(含矿砂船)占比为36%、集装箱船占比为18%,油船类(原油船、成品油船、化学品船)占比为22%,气船(LNG船、LPG船)占比为16%,海工类船占比1%。日本与中国的手持订单结构较为类似,区别在于其海工类船占比较低,而气船占比相对中国较高。

日本目前手持订单中,2012年以前承接的订单为35.4万CGT,占日本手持订单的1.7%,这部分订单中主要是散货船和豪华邮轮的订单;2013年承接的订单为164万CGT,2013年前订单占比为9.9%,日本是三国中陈旧订单比例最低的国家;2014年承接的手持订单为532.7万CGT,占比为26.6%,其中散货船订单占到了44.7%;2015年承接的手持订单为1145万CGT,占比为57.1%,散货船、集装箱船为346万CGT、220万CGT。同时由于日元汇率的再度贬值以及日本本国船东的力量,使得日本手持订单中散货船、集装箱船等相同船型的风险小于中国船厂。综合考虑上述因素,我们估计日本2017年初健康手持订单量为1647万CGT,以此计算日本健康手持订单保障系数为185%。

5韩国手持订单质量分析

2017年初,韩国手持订单2006万CGT,其中气船(LNG船、LPG船)占比为43%,油船类(原油船、成品油船、化学品船)占比为29%,集装箱船占比为16%,海工类船占比为7%,散货船占比仅为1%。

韩国目前手持订单中,2012年以前承接的订单为70.4万CGT,仅占韩国手持订单的3.5%,这部分订单中有40%为海工类船订单;2013年承接的订单为216万CGT,2013年前的陈旧订单占比为14.4%,与中国陈旧订单占比24.9%相比韩国较低;2014年承接的手持订单为627万CGT,占比为31.5%;2015年承接的手持订单为902.3万CGT,占比为45.3%,其中集装箱船为292.5万CGT,可能会遇到一定的麻烦。综合考虑上述因素,我们估计韩国2017年初健康手持订单量为1704万CGT,以此计算韩国健康手持订单保障系数为114%。

6中日韩三国计划交付情况

从三国手持订单计划交付情况来看,中日韩在2017年的交付安排分别为2045万CGT、996万CGT、1276万CGT,分别占各国手持订单量的66.7%、49.6%、64%。近三年来中日韩三国的年交付量均值为1194万CGT、676万CGT、1235万CGT,考虑到中国船厂手持订单已经有很多技术完工和延期交付,手持订单在2017年的交付很难完全按照计划进行,但我国的交付量可能会较今年略有增长,日本船厂的交付量也将有所增加,而韩国的计划交付量与近三年的均值相差不大,使得韩国船企在2017年将面临极大的困难。

目前,全球新接订单位于低位,而船舶交付较为平稳,全球造船企业手持订单出现较大程度的下滑。作为主要的造船国,中日韩三国手持订单在规模和质量上均有所差别,从手持订单保障系数来看,日本优于中国,中国好于韩国,综合考虑订单的订造时间和船舶类型,手持订单中2013年前承接的船舶多为技术完工,同时在船价较高时的订单成为船东当下的烫手山芋,散货船、集装箱船、海工船都会面临延期问题。中国目前的手持订单中2014年前的订单相对较多,且散货船、集装箱船、海工类船比重较高,使得中国手持订单质量较低;日本订单船型结构与中国类似,但海工类船基本没有且陈旧订单在三国中比例最低,所以日本的手持订单质量相对最高;在不考虑海工平台的情况下,韩国船型结构和接船时间相对较好,但韩国目前手持订单规模最低,活跃产能最大,所以韩国企业在2017年将面临较大的经营压力。综合考虑上述因素,中日韩三国健康手持订单保障系数分别为120%、185%、114%。