报告:再议中国负债率 谁在大笔借钱花钱?

来源:海事服务网

2016-05-25

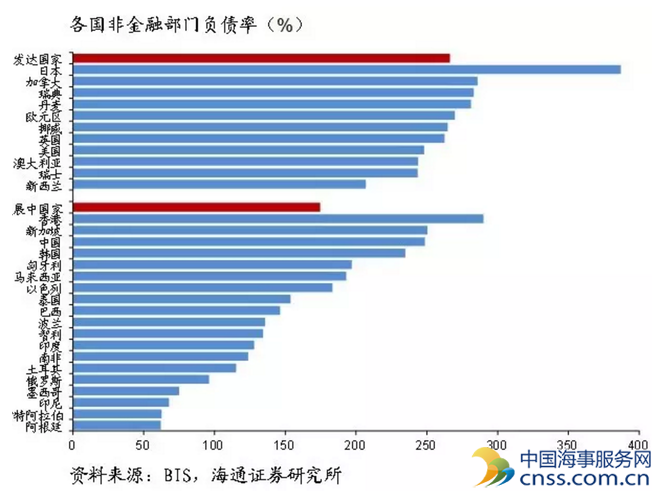

当前全球的非金融部门负债率上升至218%,其中发达经济体为266%,而新兴市场经济体仅为175%。就债务结构而言,企业部门负债率最高,居民部门负债率最低,政府部门债务率居中。

各经济部门负债率上升的长期因素是什么呢?对于居民部门,收入越高,负债率越高;同时房贷多,负债率高。对于企业部门,过度投资,债务积压;国家主导,资源错配。对于政府部门,战争筹资,负债率短期冲高;经济衰退,负债率长期居高。

各部门经济间的杠杆轮动。杠杆轮动“企业→居民→政府”,政府高负债或是终极考验。政府债务不堪重负时,通常有三种选择:债务违约、通货膨胀和本币贬值。不到万不得已政府不愿意承认自己的债务违约,由于政府具有货币发行权,其更倾向于印钞的方式来滚动债务。对于外债,体现为货币大幅贬值;对于内债,通胀是超发货币后大概率需承受的苦果。

摆在中国面前的难题:去产能已成共识,在企业部门去杠杆后,谁会成为下一个接力者?对于新兴产业,通常需要出现颠覆意义的技术进步,而这在短期内是难以实现的。对于居民部门,人均GDP水平依然偏低,居民部门加杠杆或存在较大风险。剩下的政府部门,或是当前加杠杆看似的可行者,但由此可能出现通货膨胀、货币贬值、投资效率低下等副作用,这些均使得目前政府债务增长陷入难题:加?还是不加?