方正中期:广泛获利了结 油脂调整展开

摘要:

1、美联储加息预期继续弱化,加上日本维持利率政策不变,美元走势显弱,只是加息预期仍不时搅动市场情绪。中国经济增长数据继续放缓,市场忧虑大宗商品需求,不时冲击市场。随着原油反弹震荡修正后再度陷入整理,若无实质的供需转向支撑,总体仍难乐观,油脂震荡波动整理,虽脱离前期低位区域,但上行过程平缓且具有阶段特征,暂难形成较大的趋势性波动。

2、美国农业部数据显示美豆库存下调略偏多,南美收获期天气问题对市场形成较强提振,市场认为阿根廷减产将会继续提振美豆,美豆收复1000美分关口。国内4-6月大豆(3475, -56.00, -1.59%)到港预期将出现显著增长,随着豆粕(2630, -14.00, -0.53%)需求好转压榨增加,豆油(6146, -58.00, -0.93%)库存料走升。粕强油弱料会延续。

2、马来西亚棕榈油(5398, -60.00, -1.10%)已经进入增产周期,出口需求变化较为一般,加上马币升值对出口成本影响较大,马来西亚棕榈油出现显著调整,整体涨势未改,但需要有修正过程。

3、菜籽(3960, -12.00, -0.30%)油国储低价拍卖周拍卖量增加,量增价低,延续出库,对国内植物油市场形成了不利影响,部分油厂为做菜油小包装,清豆油库存,也对豆油形成直接压力。第二季度国内植物油市场本就属于淡季,整体供应加上储备出库存,基本面显现相对压力。

后市展望与操作策略:

油脂经过显著调整后,5月延续波动走势,整体上行态势未改,但上行节奏可能会放缓。美豆新季种植供应可能会逐渐进入大家视角,播种生长情况成为新的聚焦点,而棕榈油则需看实质需求变化,菜油则要看储备拍卖是否会因新菜籽上市逐渐暂停。从豆油走势看,5800-6000一线会成为调整缓冲区域,整理不失仍可能震荡走升。棕榈油相对转弱5250-5350元附近探寻支撑,整理不失仍有可能上行。菜油波动跟随,5800-6000守稳,仍有望进一步拓展上行。

一、行情回顾

油脂类4月跟随商品整体走升,加速上行,月末,随着交易所风控措施普遍出台,获利了结普遍显现,及油脂内外盘近顺价导致高位套盘出现,以及国内持续菜油拍卖,低底价出库,整体供应充裕,油脂展开快速调整。在此过程中,豆棕油价差出现显著走阔,而且随着猪肉价格上行,饲料需求预期好转,美豆持续上行,油粕比也出现显著回落走升,做空油粕比也成为较为合理的套利方式。

二、供应压力仍在,利多因素暂难形成较强提振

2.1美盘关注库存调整,南美产量预期仍显庞大

4月豆类主要关注点在于阿根廷持续降雨影响收获及可能对产量形成不利影响,美豆出口有所好转,美豆库存继续调降,美豆跨上1000美分大关,这轮天气市叠加外部美元走软,商品普遍压力减小的普涨行情,令豆类借势上行。

从USDA供需报告来看4月报告亮点缺乏,上调美国大豆15/16年度出口量上调,种子使用略有减少,符合3月31日发布的农业种植意向报告。大豆期末库存预计达到4.45亿蒲式耳,较上个月下调了1500万。

全球大豆供应充足,基本没有太多变化。

后期关注点料将转向新季种植,新作供应播种及生长情况。

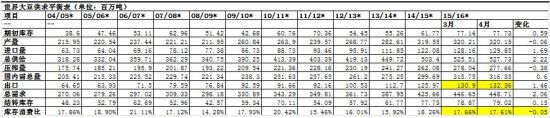

表1-1世界大豆供需平衡表变化情况

来源:USDA

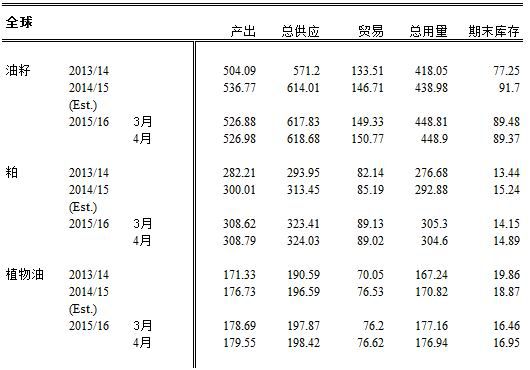

本次报告对于油脂的调整相对偏空,全球植物油库存消费比略调升,需求不振供应增加。

表1-2:4月月度供需显示2015/16年度全球油脂期库存相对上升,因产量上升

资料来源:USDA方正中期研究院

2.2国际市场棕榈油进入增产期

2.2.1马来西亚棕榈油产量恢复

马来西亚棕榈油增产周期进行中。通常马来西亚棕榈油产量低点3月已过,逐渐回升。厄尔尼诺效用逐渐弱化,天气炒作效用消失。并且,随着马来西亚货币升值,马棕油加剧调整,失去植物油市场带涨能力。

图2:马来西亚棕榈油产量出现回落

图3:马来西亚棕榈油单产变化趋势

图4:马来西亚棕榈油出口量

图5:马来西亚棕榈油库存变化

来源:MPOB方正中期研究院整理

2.2.2汇率波动及与豆油的关系

马来西亚和印尼汇率相对美元升值,对马棕油影响较大。棕榈油相对豆油的竞争力随着FOB价差缩小有所走阔,3月出口较低迷的2月有所恢复,但是4月基本没有成长。

图6:棕榈油主产国货币贬值支持期价

图7:豆油相对棕榈油竞争力转强

2.3国内油脂供应走升需求走淡

2.3.1供应预期增长,库存或不再回落

随着南美大豆大量上市,大豆到港量预期将逐渐增加,国内供应也将回升。2016年4月份国内各港口进口大豆预报到港116船732.6万吨,较2015年4月份的531万吨增长37.96%。未来三个月,大豆到港量庞大,但因中国买船进度不如预期,阿根廷因降雨过多影响装船速度,5-6月份大豆到港量均将低于预期。5月份大豆到港量最新预期810万吨,较上周预期的850万吨减40万吨,6月份最新预期830万吨,较上周预期的850万吨减20万吨,7月份最新预期800万吨,较上周预期持平。按目前预估,今年4-7月份大豆到港量将高达3112万吨,与去年4-7月到港量2902万吨相比,大增210万吨,增长7.25%。

2015/2016大豆压榨年度(始于2015年10月1日)迄今,全国大豆压榨量总计为45,966,100吨,较2014/2015年度同期的41,498,556吨增加4467544吨,增幅为10.76%。2016年自然年度(始于2016年1 月1日)迄今,全国大豆压榨量总计为24,033,400吨,较2015年度同期的22,567,356吨增加1466044吨,增幅为6.49%。

图8:2016年4月豆油现货价格回升

图9:进口大豆压榨利润

资料来源:Wind方正中期研究院

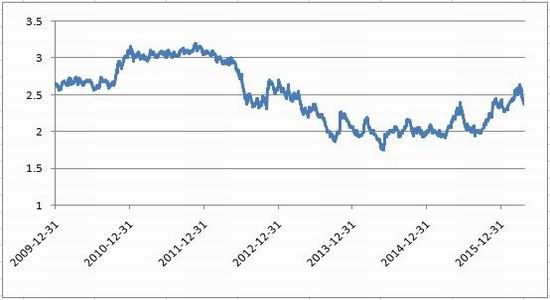

图10:油粕比

资料来源:Wind方正中期研究院

2.3.2进口冲高回落,内外倒挂

根据海关数据显示,2016年3月份,我国进口棕榈油408,939吨,较去年同期增长66.74%,1-2月累计进口1,159,408吨,同比增21.36%。内外盘倒挂缩减,印尼进口继续增加占据80%。3月豆油进口量为 15,753吨,同比增长289.68%。内外盘倒挂缩小。菜油3月进口出现显著回升后,达到了153,361吨,同比增60.38%。

图11:进口毛豆油与国内四级现货比较

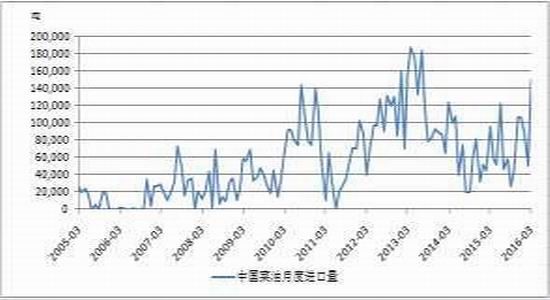

图12:豆油直接进口量

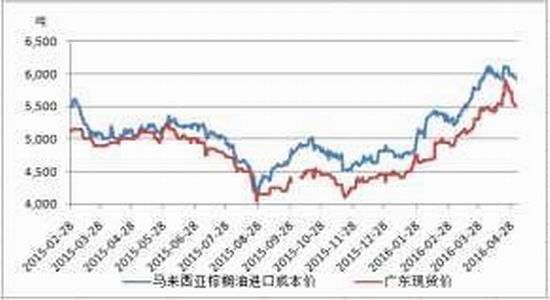

图13:马来西亚向中国进口棕榈油成本回落

图14:棕榈油进口增长

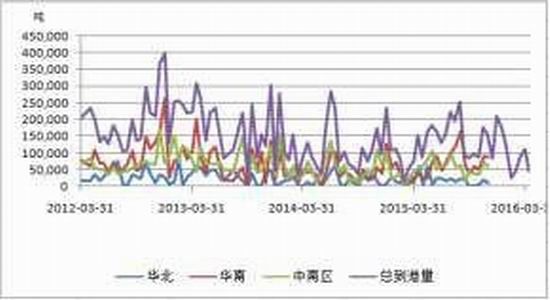

图15:各区域棕榈油到港情况

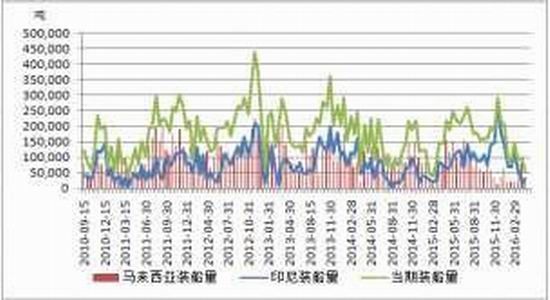

图16:各国对中国出口装船情况(半月统计)

资料来源:Wind方正中期研究院

图17:国内菜油进口内外盘空间缩小进口回升幅度有限

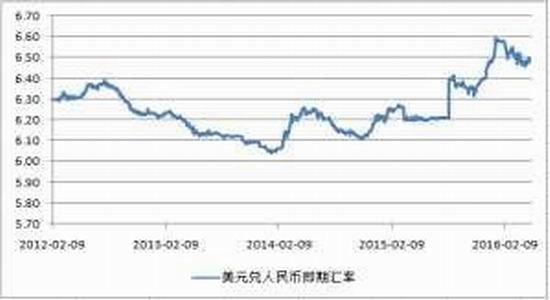

图20:人民币相对美元急贬值后趋稳回升

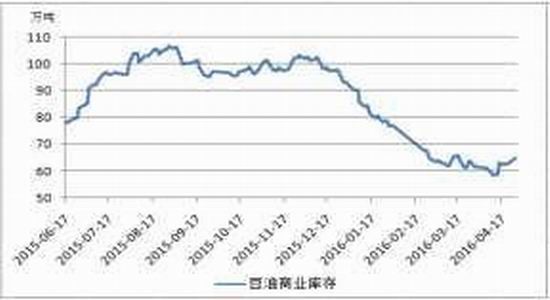

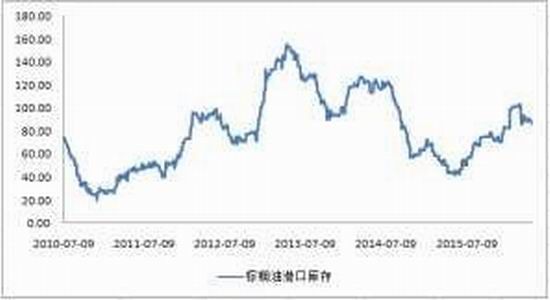

2.3.3植物油商业库存量

国内豆油商业库存量节前备货需求提振明显,回到70万吨下方,总体压力较小,后期大豆到港量也相对较少,因此节后预期库存回升幅度料较为有限。而棕榈油库存进口增加而需求一船,出现较强反弹,再近100万吨,相对压力较前期缓解。

图21:国内豆油商业库存量反弹

图22:棕榈油港口库存回落(单位:万吨)

来源:Wind方正中期研究院整理

2.3.4菜油持续拍卖给市场带来压力

菜籽油储备拍卖重新启动,因拍卖底价在5300元附近,低于市场价5500元,因此刺激成交回升,加上植物油价格回暖,也刺激了成交回升。而春节后拍卖量增至15万吨,储备持续流入市场,对国内植物油市场整体也形成不利,拍卖可能在新菜籽上市以前都会持续。

来源:方正中期研究院整理

三、展望与策略

油脂4月走势震荡向上,但是月末起整体上行重心全部放缓,5月或有可能出现一定调整。后期需要关注的主要影响因素有:

首先,美豆新季种植变化,种植进度,生长情况等逐渐成为新看点。南美豆逐渐上市,供应充足继续压制市场,关注后续产量调整。

其次,原油缺乏持续的走升预期,外部提振影响有限。美元探底回升反弹力度继续影响大宗商品波动节奏。

再次,内外盘倒挂缩小,直接进口预期有所转强,后期油脂直接进口关注恢复情况,国内供应压力随着大豆到港量增加而增加,油脂消费相对淡季,关注库存的进一步变化。菜油抛储成交良好,自身继续受制,市场对菜油认可度不断提高,拍卖带来的压力可能逐渐弱化。

最后,厄尔尼诺逐渐消减,对棕榈油支撑已经消减,油脂市场重点转向豆类。就国内而言,9月合约豆棕油价差反弹显著,不过近期有所整理,仍有一定反弹空间,但节奏放缓。

关注油粕比变化,总体倾向于收缩,但节奏有所反复。粕强油弱可能会延续。

受以上因素影响,5月延续波动走势,重心上移放缓,阶段调整试支撑的可能性较大。从豆油走势看,5800-6000一线会成为调整缓冲区域,整理不失仍可能震荡走升。棕榈油相对转弱5250-5350元附近探寻支撑,整理不失仍有可能上行。菜油波动跟随,5800-6000守稳,仍有望进一步拓展上行。

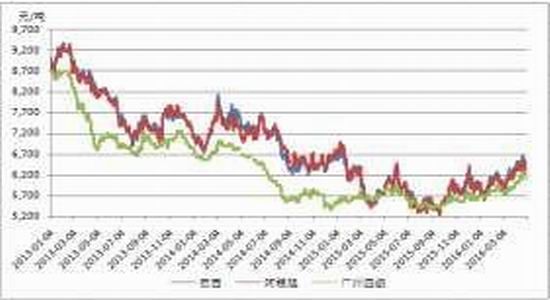

图23:豆油整理走势

来源:文华财经方正中期研究院整理

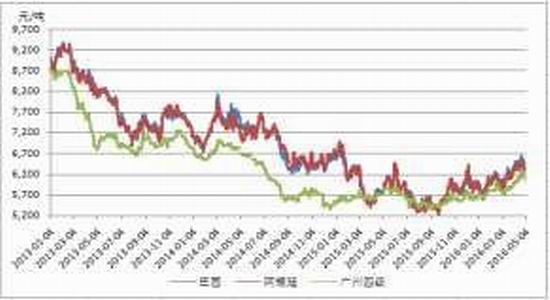

图24:棕榈油冲高回落,调整延续

来源:文华财经方正中期研究院

图25:菜油跟随震荡波动,6200以下走势延续筑底